このページの目次

「ブラックリストを消したい」そのお悩み、誤解から生まれていませんか?

「昔の借金のせいで、クレジットカードが作れない…」

「もしかして、自分はブラックリストに載っているんだろうか…」

「時効の援用っていう手続きで、このブラックリストを消せるって本当?」

長い間、返済できずにいる借金のことで、このように悩んでいらっしゃる方は少なくありません。インターネットで情報を集めるうちに、「時効援用」という言葉を知り、一筋の光が差したように感じられたかもしれませんね。

しかし、同時に多くの情報が飛び交う中で、「本当に信用情報はきれいになるの?」「手続きは難しいんじゃないか?」といった新たな不安や疑問も生まれているのではないでしょうか。

ご安心ください。この記事では、私たち司法書士かなた法務事務所が、これまで多数の借金に関するご相談をお受けしてきた経験に基づき、時効援用と信用情報の関係について、分かりやすく、そして正確にお伝えします。

この記事を読み終える頃には、あなたが抱えている漠然とした不安が、具体的な次の一歩へと変わっているはずです。一人で抱え込まず、まずは正しい知識を身につけることから始めましょう。

時効援用で信用情報は本当に回復する?専門家からの「本当の話」

私たちの事務所には、「時効援用でCICやJICCの事故情報(異動情報)を消してほしい」というご相談が日々寄せられます。長年放置してしまった借金を時効によって解決し、信用情報を回復させたいという切実な思いが伝わってきます。

ここで、まず最も大切な事実をお伝えします。時効の援用手続きが成功すれば、法律上の返済義務はなくなります。これは、借金問題の解決に向けた非常に大きな一歩です。

しかし、時効が成立したからといって、即座に信用情報が真っ白に回復するわけではない、という点については注意が必要です。

一部で見られる「時効援用で信用情報を回復させます」といった表現は、少し言葉が足りず、誤解を招く可能性があります。

時効援用は、あくまで「返済義務を消滅させる」ための法的な手続きです。

その結果として信用情報がどのように変化するかは、債権者(お金を貸した側)や、情報を管理する信用情報機関(CICやJICC)の対応によって変わってくるのです。

この複雑な仕組みについては、「時効の援用と信用情報(ブラックリスト)について」のページでも詳しく解説していますが、この記事ではさらに一歩踏み込んで、各機関ごとの具体的な違いを見ていきましょう。

専門家コラム:よくある誤解について

「信用情報を回復させる」という言葉の裏側

「CIC、JICCの事故情報を消してほしい」というご相談は非常に多いです。過去の延滞した借金は、時効の援用によって返済義務をゼロにすることができます。これは事実です。

しかし、それが「即座に信用情報が回復する」こととイコールではない、という点が重要です。時効援用は、あくまで借金問題を解決するための手段であり、信用情報を直接操作する手続きではありません。時効が成立したという事実を債権者が信用情報機関に報告することで、結果的に信用情報が「訂正」または「削除」されるのです。

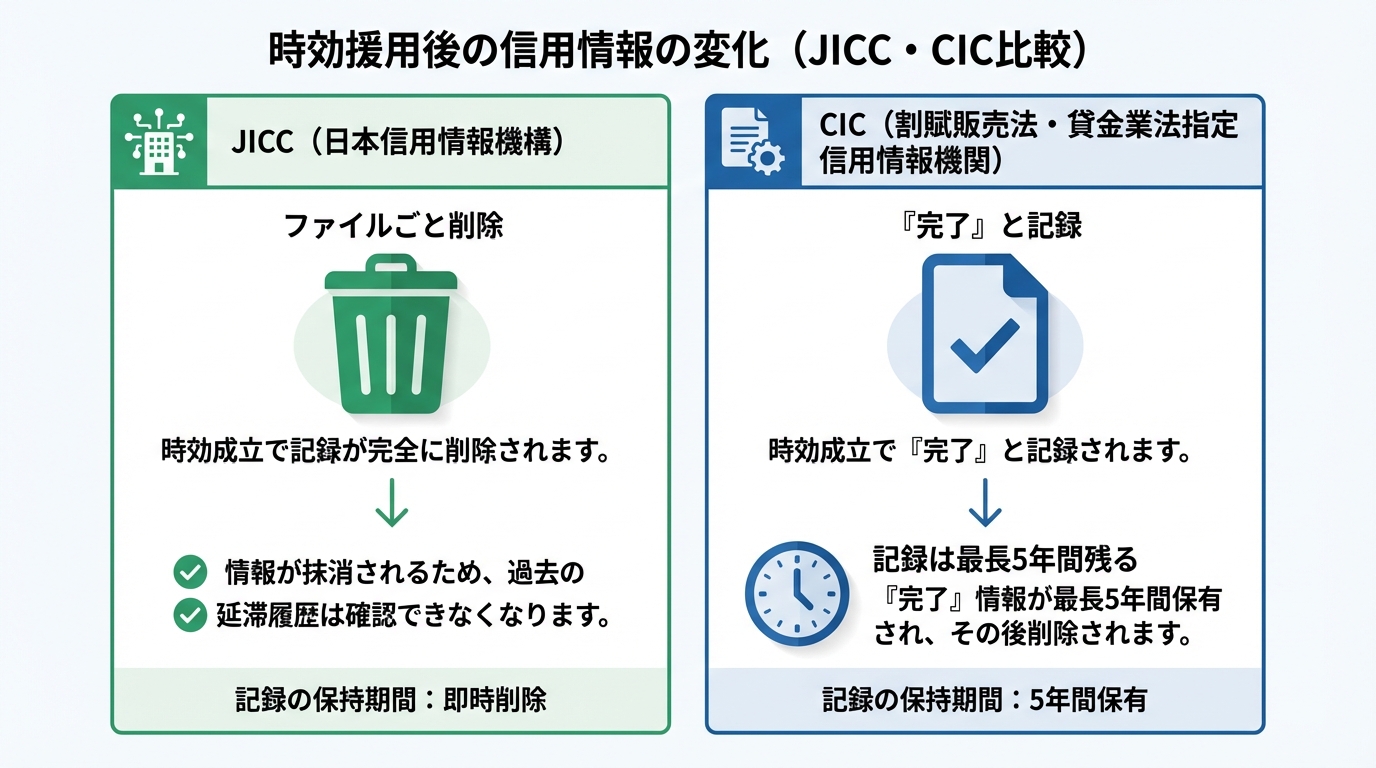

【機関別】時効援用後の信用情報(CIC・JICC)の具体的な変化

信用情報機関には主に「JICC(日本信用情報機構)」と「CIC(株式会社シー・アイ・シー)」の2つがあり、それぞれ時効援用後の対応が異なります。どちらの機関に登録されているかは、お金を借りた会社(消費者金融、信販会社、クレジットカード会社など)によって決まります。ご自身の状況と照らし合わせながら、確認していきましょう。

JICCの場合:債権者の対応により情報が削除されるケースも

消費者金融系の会社の多くが加盟しているJICCでは、時効援用が成功した場合、非常に大きなメリットがあります。それは、該当する債務の情報がファイルごと削除される可能性が高いという点です。

一部のケースでは債権者が時効援用を受け入れ、JICCの登録が完済扱いまたは抹消されることがあり、その場合は当該債務の記録が参照されにくくなることがあります。結果は債権者や登録状況に依存します。

これにより、比較的早い段階で信用情報がクリーンな状態に戻り、新たなローンやクレジットカードの審査において有利に働く可能性があります。

ただし、これはあくまで多くのケースで見られる傾向であり、すべての債権者が必ずこのように対応するとは限りません。

CICの場合:原則として契約終了後5年間は情報が残る

クレジットカード会社や信販会社の多くが加盟しているCICでは、JICCとは対応が異なります。時効援用が成功すると、事故情報(異動情報)がすぐに消えるわけではありません。

具体的には、まず返済状況の欄に「完了」と記載され、残高が0円に訂正されます。これは「法的に契約が終了した」ことを意味します。そして、この「完了」という情報が登録されてから、最長で5年間、その記録がCICに保管されるのが原則的な取り扱いです。

「なぜすぐに消えないの?」と不安に思われるかもしれませんが、これはCICのルールによるものです。CICでは契約期間中および契約終了後5年以内が基本的な保有期間です(詳細はCICの公式サイト等でご確認ください)。

この5年間は、審査の際に「過去に何らかの金融トラブルがあった(そして、それは完了している)」という情報が参照される可能性があります。

もちろん、残高は0円になっているため、延滞が継続している状態(ブラック状態)とは全く異なりますが、完全に情報が消えるまでには時間が必要だと理解しておくことが大切です。

延滞しているのに信用情報に載っていない?考えられる3つの理由

「何年も延滞しているはずなのに、信用情報を開示してみたら何も載っていなかった」というケースも、実は珍しくありません。これには、主に3つの理由が考えられます。

- 債権が債権回収会社(サービサー)に譲渡された

元の貸金業者から債権回収の専門会社へ債権が譲渡されると、元の業者は信用情報機関からその情報を削除することがあります。一方で、譲渡先の債権回収会社が信用情報機関に加盟していなければ、新たな情報は登録されません。そのため、一時的に情報が消えたように見えるのです。 - そもそも信用情報機関に加盟していない業者だった

個人間の借金や、一部の中小の金融業者は、そもそもCICやJICCに加盟していない場合があります。この場合、どれだけ延滞しても信用情報には記録が残りません。ただし、だからといって返済義務がなくなるわけではないので注意が必要です。 - 情報の登録期間(5年)がすでに経過した

信用情報機関に登録される事故情報には、原則として5年という登録期間があります。延滞が解消されたり、契約が終了したりした時点から約5年が経過すると、その情報は自動的に削除されます。知らない間にこの期間が過ぎていた、という可能性も考えられます。

ご自身の情報が載っていなかった場合でも、借金の返済義務がなくなったわけではありません。ある日突然、債権回収会社から請求書が届く可能性は十分にありますので、安易に安心せず、不安な場合は専門家にご相談ください。

自分の信用情報を確認し、次の一歩へ進むための手順

ここまで読んで、ご自身の状況を具体的に確認したくなった方も多いでしょう。時効援用を検討する上で、現状把握は不可欠です。ここでは、次の一歩へ進むための具体的な手順をご紹介します。

ステップ1:まずはご自身の信用情報を開示してみる

何よりも先に、ご自身の信用情報が現在どうなっているかを確認しましょう。CICとJICCの両方を開示することをおすすめします。現在はスマートフォンから簡単に手続きが可能です。

| 機関名 | 主な加盟会社 | 開示手数料 | 主な支払方法 |

|---|---|---|---|

| CIC | クレジットカード会社、信販会社など | 500円(税込) | クレジットカード、キャリア決済など |

| JICC | 消費者金融、信販会社など | 700円(税込)~ | クレジットカード、キャリア決済など |

※2025年11月現在の情報です。詳細は各機関の公式サイトでご確認ください。JICCの開示手数料は申請方法や希望する開示項目により異なります。

開示手続きには、本人確認書類(運転免許証など)と、手数料決済のためのクレジットカード等が必要です。もしクレジットカードをお持ちでない場合でも、郵送での開示請求が可能です。

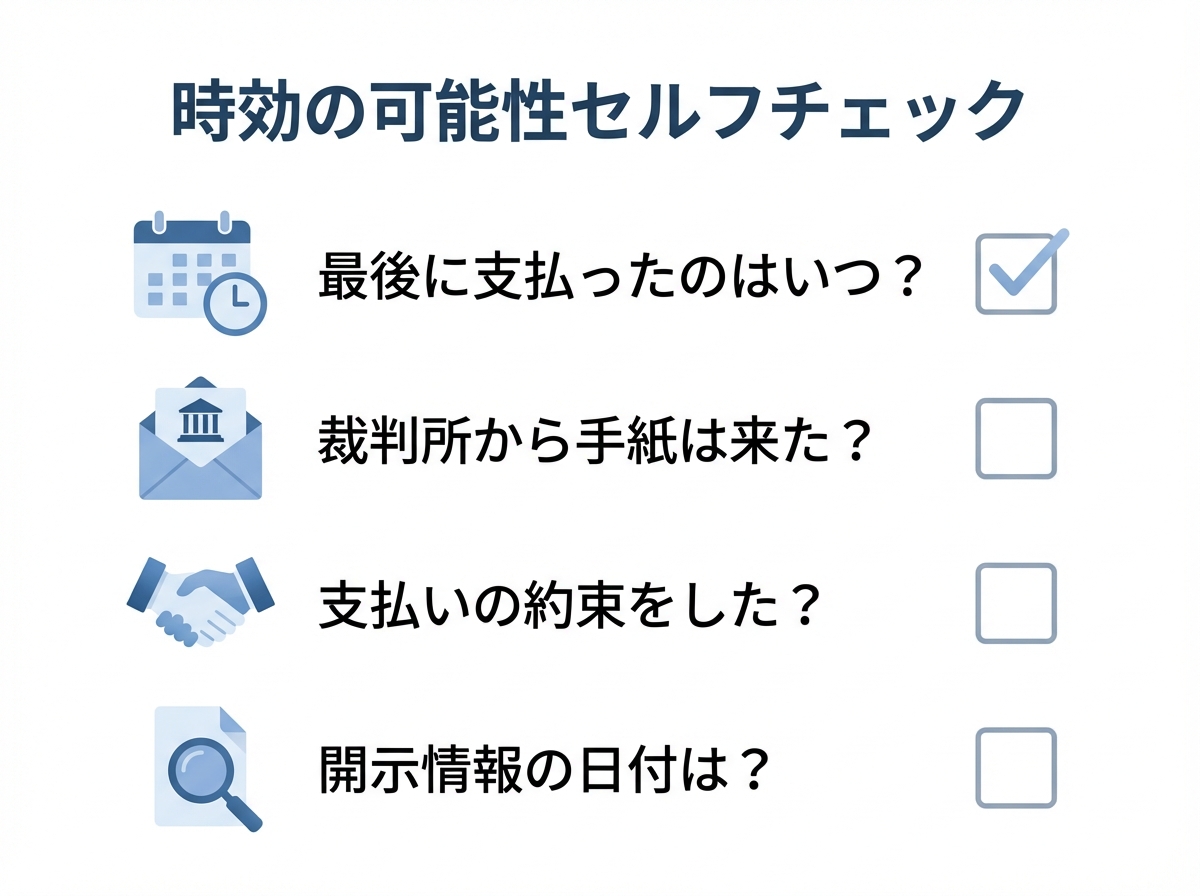

ステップ2:時効の可能性があるかセルフチェック

信用情報を開示したら、以下の項目を確認し、時効の可能性があるかをご自身でチェックしてみましょう。

- 最後に支払いをした日や連絡を取ったのはいつ頃ですか?

(消滅時効の成立要件は債権の種類や個別事情で異なります。一般的に、最終取引から一定期間が経過していることが目安となりますが、具体的な判断は専門家への確認が必要です) - 開示情報に記載されている「支払日」や「最終入金日」はいつになっていますか?

(この日付から5年以上経過しているかを確認します) - この10年の間に、裁判所から手紙(支払督促や訴状)が届いたことはありますか?

(裁判手続きをされると、時効期間がリセットされたり延長されたりします) - 借金の一部でも支払ったり、支払いを約束するような話をしたりしたことはありますか?

(時効期間が経過した後でも、このような行為をすると時効を主張できなくなる可能性があります)

これらのチェック項目で「時効の可能性があるかもしれない」と感じたら、ご自身で判断して債権者に連絡する前に、ぜひ一度専門家にご相談ください。不用意な一言で、時効が主張できなくなるリスクがあります。

不安な方は専門家へ。かなた法務事務所の無料相談で道筋を立てましょう

ご自身の信用情報を確認し、時効の可能性が見えてきたとしても、一人で手続きを進めるのは不安が大きいかと思います。

「もし、時効じゃなかったらどうしよう…」

「債権者に連絡するのが怖い…」

「費用はどのくらいかかるんだろう…」

そのような不安を解消するために、私たち、かなた法務事務所の無料相談があります。

私たちは、気軽にご相談いただける事務所であることを理念としています。ご相談は無料ですので、まずはお気軽にお問い合わせください。

全国対応で電話・オンライン(LINE含む)相談、および必要に応じて対面の出張相談にも対応しています。

費用についてもご安心ください。着手金は不要で、実費・税込みの分かりやすい定額制です。また、費用の分割払いにも対応しています(分割条件は事前にご説明します)。

そして何より、私たちが大切にしているのは、ご依頼を強制することは絶対にしないという姿勢です。ご相談後には必ず「一度持ち帰って、ご家族とも相談しながらゆっくりご検討ください」とお伝えしています。

長年抱えてきた借金の問題と信用情報の不安に、ここで一つの道筋を立てませんか?まずはお話をお聞かせいただくことから始まります。下記リンクから、お気軽にお問い合わせください。

時効援用の無料診断サービス

司法書士かなた法務事務所

代表司法書士 石井 一明(東京司法書士会所属)

〒111-0034 東京都台東区雷門1丁目9番1号 フローラハイツマツモト1階

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。