このページの目次

【緊急警告】中央債権回収がGoogleフォームでネット回答を要求する新手の手口

「電話は怖いけれど、ネットで選択肢を選ぶだけなら安心…」

もしあなたが中央債権回収から届いた通知書のQRコードを読み取り、表示されたGoogleフォームに安易に入力しようとしているなら、その指を今すぐ止めてください!

それは、あなたの借金支払い義務を消滅させる「時効」という大切な権利を、たった一度のクリックで永遠に失わせるための、極めて巧妙な罠です。

2026年5月現在、私たち、かなた法務事務所では、中央債権回収が「通知書」と題したハガキを用い、スマホで読み取るQRコード等から「お支払い相談フォーム」と称するGoogleフォームへ誘導し、ネット上で回答を促すという、極めて悪質な新手の手口を現物で確認しています。

実際に当事務所へのご相談も同じような相談が増えてきており、決して看過できない状況です。

この手口の狙いは明らかです。電話での督促を嫌がる現代人の心理的ハードルを巧みに下げ、「スマホで簡単に相談できる」という利便性を装い、WEB上で一瞬にして「債務承認(借金があることを法的に認める行為)」を成立させること。

これは、債権回収のプロが練り上げた、極めて計算された「便利な罠」と言わざるを得ません。

【実録スクショ】中央債権回収の「お支払い相談フォーム」の正体

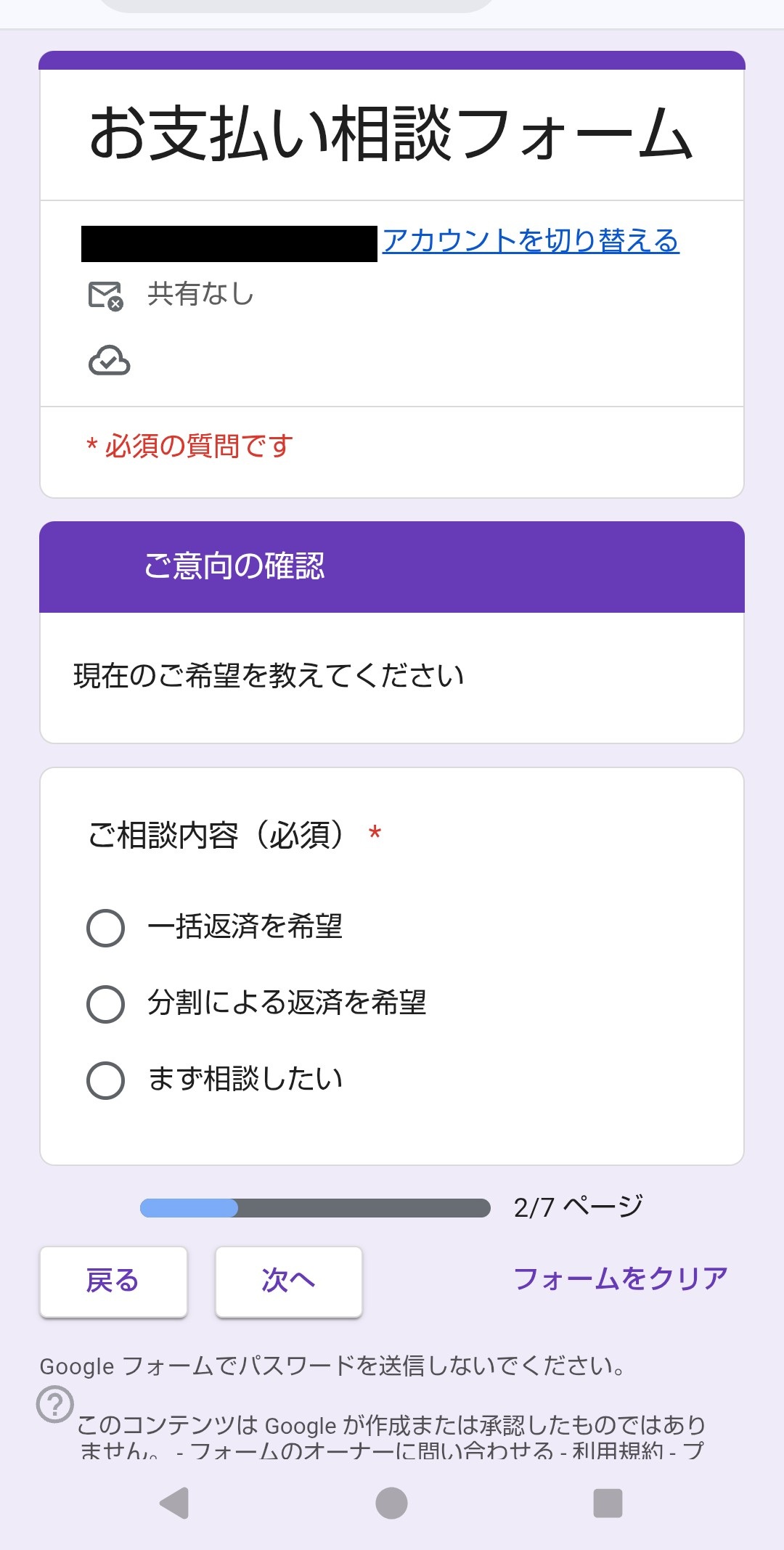

Googleフォームの画面には、「ご意向の確認」として、以下のような選択肢が並んでいます。

- 一括返済を希望

- 分割による返済を希望

- まず相談したい

中央債権回収のQRコードから遷移する、Googleフォームを用いたご意向確認画面

「一括」や「分割」が危険なのは直感的にご理解いただけるかもしれません。問題は、一見無害に見える「まず相談したい」という選択肢です。これもまた、送信した時点で「債務の存在を前提とした交渉の意思表示」とみなされ、債務承認にあたるリスクが極めて高いのです。

つまり、これらの選択肢はすべて「全滅ルート」と言えます。

民法では、債務者が自らの債務を承認すると、それまで進行していた時効期間がリセット(法律上は「時効の更新」といいます)されると定められています。たとえ最後の返済から5年が経過し、時効が成立する寸前だったとしても、このフォームでいずれかの選択肢を選んで送信した瞬間、時効のカウントはゼロに戻ってしまうのです。

せっかくある時効の権利が、スマホの簡単な操作一つで、取り返しのつかない形で消滅する。これが、この手口の本当の恐ろしさです。

れいわクレジット管理も使う「QRコード誘導」の共通点

実は、このQRコードからWEBフォームへ誘導する手口は、中央債権回収が初めてではありません。以前から、れいわクレジット管理の請求手口(解説)などが先行して用いていた手口と酷似しています。

その共通点は、「電話での直接対話を避けたい」という現代の債務者の心理を突き、ネット上で手続きを完結させようとする点にあります。

彼らは、債務者が専門家に相談する時間的猶予を与えず、その場で安易に債務承認を引き出すことが最も効率的だと知っているのです。

「あの、れいわクレジットと同じやり口を中央債権も始めたか・・・」というのが、最新の現場を知る我々の率直な感想です。

これは、債権回収業界全体のトレンドであり、今後、他の業者からも同様の手口で請求が来る可能性は十分考えられます。業者名が違うからといって、決して油断はできません。

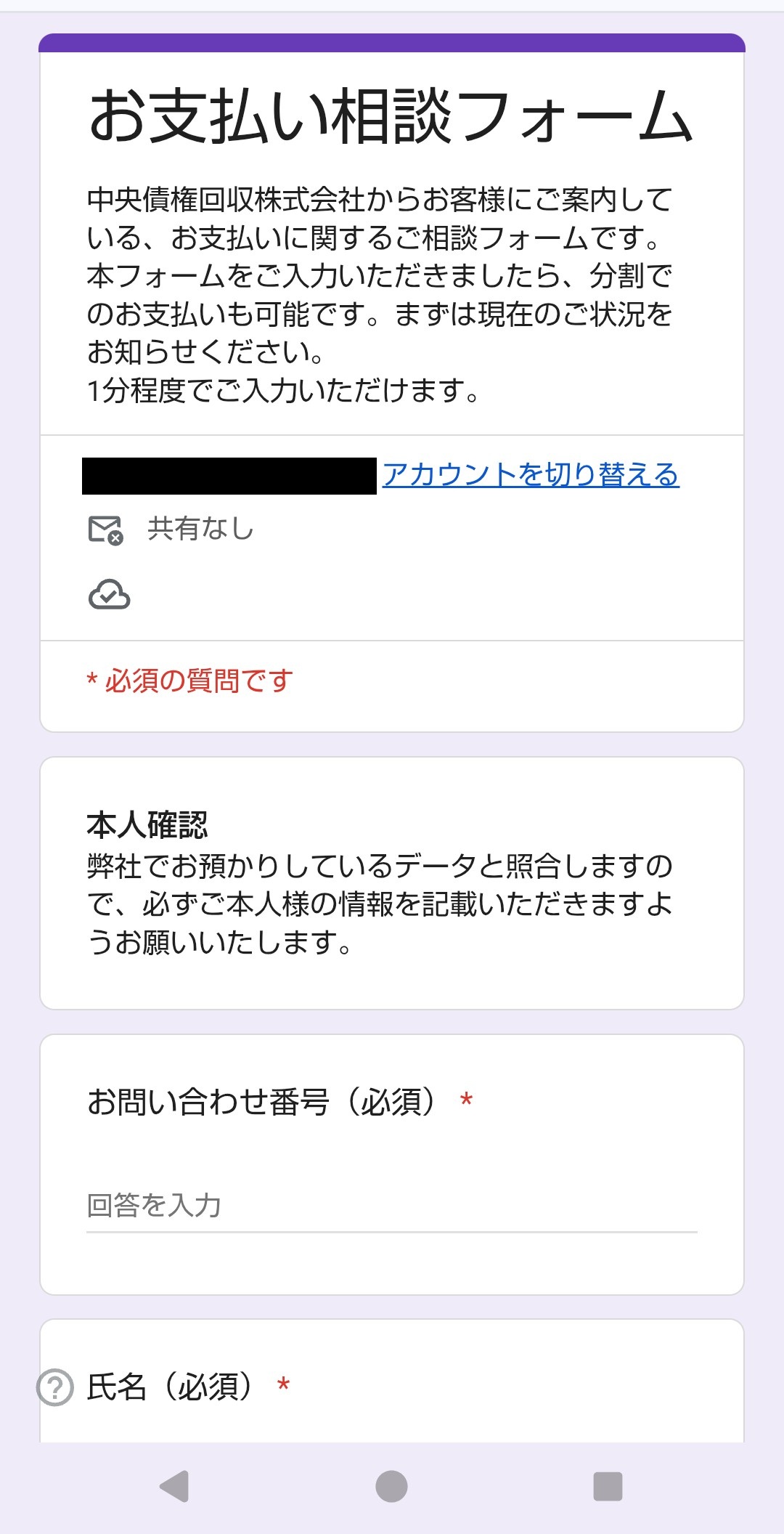

【最新実務】中央債権回収から届くQRコードを読み込むと表示される「お支払い相談フォーム」

なぜ今?中央債権回収から突然請求が届く理由

「そもそも中央債権回収なんて会社から借りた覚えはないのに・・・」

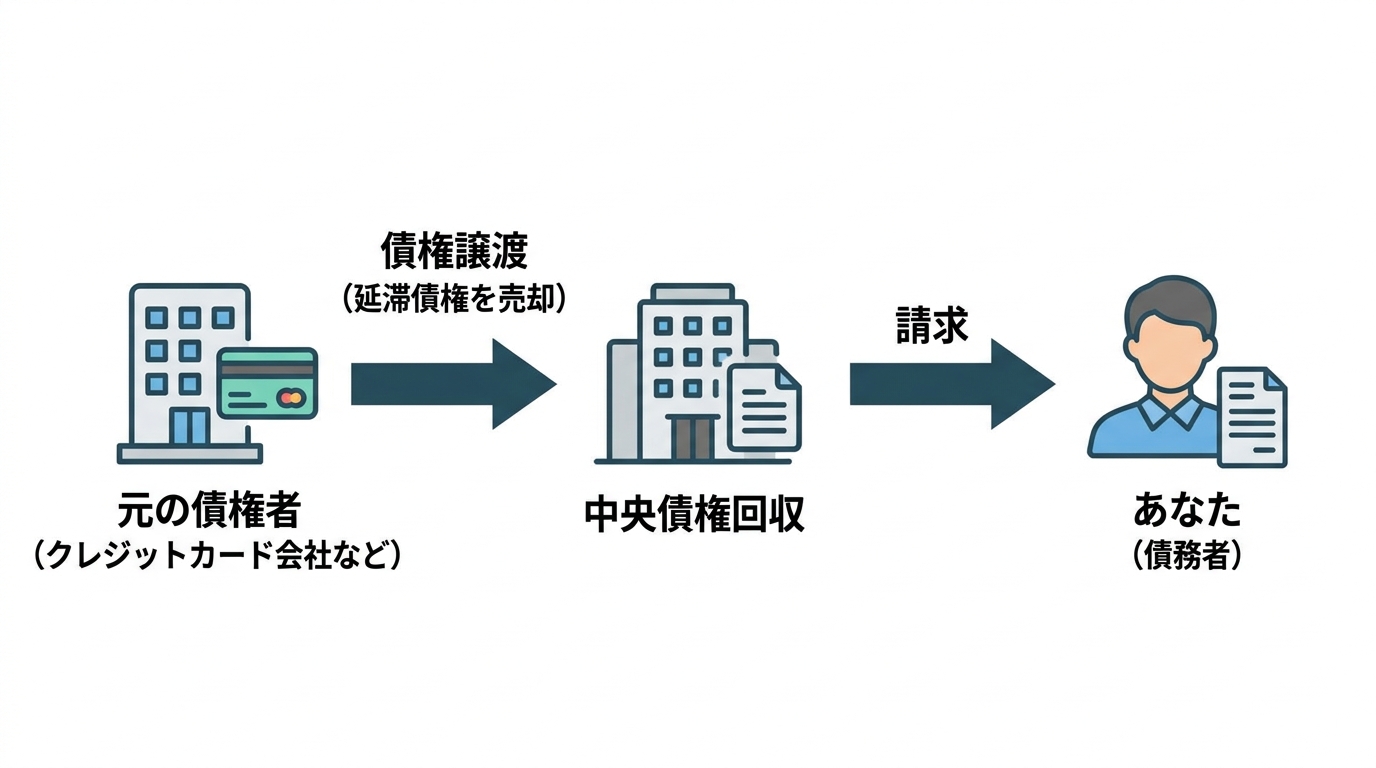

そう思われるのも無理はありません。多くの場合、あなたは直接中央債権回収からお金を借りたわけではないのです。

中央債権回収株式会社は、法務大臣の許可を得て営業する債権回収会社(サービサー)で、金融機関や貸金業者等から譲り受けた(または管理を受託した)債権について請求・回収を行っています。そして、買い取った債権について、あなたに請求を行っているのです。

実際、当事務所の最新の調査では、かつて皆さんが使っていた「JALカード」、「JAカード」、「au PAYカード」などの未払い分を、三菱UFJニコス経由で中央債権回収が引き継いで請求してきているケースが多発しています。(詳細は「ニコス身に覚えがない」の正体は旧カード名!」の記事をご覧ください)

長年返済していないと、元の会社名すら忘れてしまっているケースは少なくありません。そのため、突然聞き慣れない会社から請求が届き、「詐欺ではないか?」と疑ってしまうのです。

差出人情報や記載内容を確認し、少しでも不審点がある場合は、記載の連絡先に安易に連絡せず、専門家や公的情報で真偽を確認してください。特に、「債権譲渡通知書」が届いた場合は、安易な連絡は禁物です。

時効が成立する3つの条件|あなたの借金は消せる可能性

長年放置している借金は、「消滅時効」という制度を利用することで、支払い義務を法的に消滅させられる可能性があります。時効を成立させるためには、主に以下の3つの条件を満たす必要があります。

- 最後の取引(返済や借入)から5年以上が経過していること

借金の消滅時効は、原則として「権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い時点で完成します。 - 債務承認をしていないこと

時効期間中に、借金の存在を認めるような言動(一部返済、分割払いの申し出など)をしていないことが重要です。今回のGoogleフォームへの回答は、まさにこの「債務承認」に直結する危険な行為です。 - 過去10年以内に裁判を起こされていないこと

もし、あなたが気づかないうちに裁判を起こされ、判決が確定している場合、確定判決により確定した権利は、原則として10年で消滅時効にかかります。心当たりがなくても、気づかないうちに裁判になっている場合の注意点は珍しくありません。

これらの条件を満たしている可能性があるなら、あなたはその借金を支払う必要がなくなるかもしれません。しかし、時効は自動的に成立するわけではなく、「時効の援用」という意思表示を相手方に行う必要があります。

絶対にやってはいけない!時効を台無しにするNG行動

Googleフォームへの回答以外にも、せっかくの時効の権利を台無しにしてしまう典型的なNG行動があります。相手は債権回収のプロ。言葉巧みにあなたから債務承認を引き出そうとします。以下の行動は絶対に避けてください。

- 電話をかけて返済について相談する

「少しでもいいから払ってもらえませんか」「いつ頃お支払いできそうですか」といった相手の問いに対し、「来月なら少し…」「分割なら…」などと返済に関する話をしてしまうと、債務承認とみなされます。 - 少額でも支払ってしまう

「誠意を見せてほしい」などと言われ、1,000円でも支払ってしまうと、その時点で時効はリセットされてしまいます。 - 和解書や示談書にサインする

相手方から提示された書類に安易にサインすることは、借金の存在と支払い条件を認めることに他なりません。

これらの行動は、いずれも法的に「債務承認」と判断される可能性が非常に高いものです。時効完成後の債務承認リスクは、あとから覆すことが極めて困難になります。相手と接触する前に、まずは専門家にご相談ください。

通知を無視し続けるとどうなる?訪問・裁判・差押えのリスク

「危険なのはわかった。でも、何もしなければ大丈夫だろう」

そう考えて通知を無視し続けることは、最も危険な選択肢の一つです。

最初はハガキや封書での請求ですが、これを放置すると、事態は段階的に悪化していきます。

- 自宅や職場への訪問

「訪問予告通知」が届いた後、実際に担当者が自宅を訪ねてくる可能性があります。 - 裁判所からの通知(支払督促・訴状)

債権者が裁判所に訴えを起こすと、あなたのもとに「特別送達」という特殊な郵便で「支払督促」や「訴状」が届きます。これも無視すると、相手の主張が全面的に認められてしまいます。 - 給与や預貯金の差押え

裁判で判決が確定すると、最終的にはあなたの給与や銀行口座が差し押さえられます。給与が差し押さえられると、裁判所から勤務先に連絡がいくため、借金の事実が会社に知られてしまうことになります。

このように、放置は事態を深刻化させるだけです。訪問・訴訟予告通知を放置するリスクと対処が届いた段階で専門家にご依頼いただければ、状況に応じて、受任通知の送付などにより債権者(債権回収会社)との窓口を一本化し、あなたへの直接連絡が止まるよう働きかけることができます。

時効の可能性がある方へ|かなた法務事務所の3つの安心ルール

中央債権回収からの通知、特にGoogleフォームを使った新しい手口に、大きな不安を感じていらっしゃることでしょう。

私たち、かなた法務事務所は、そんなあなたの不安に寄り添い、平穏な日常を取り戻すためのお手伝いをしています。ご相談にあたり、私たちは3つのルールをお約束します。

- その場で依頼を決めなくていい

私たちは、ご相談いただいたからといって、その場で依頼を急かすことは絶対にありません。「一度持ち帰ってゆっくり検討してください」と必ずお伝えしています。まずはあなたの状況をお聞かせいただき、解決策を知るだけでも構いません。 - 最悪のシナリオを正直に開示します

メリットだけでなく、デメリットやリスクも正直にお伝えします。今回のような「WEB回答で時効が消滅するリスク」など、あなたにとって最悪のシナリオを隠さず説明し、最善の選択ができるようサポートします。 - 督促のない平穏な日常を最短・確実に提供します

ご依頼後は、受任通知の送付などにより当事務所が窓口となり、あなたへの直接連絡をストップさせます。私たちがすべての窓口となり、法的な手続きを進めます。あなたが再び督促に怯えることのない、平穏な日常を一日でも早く取り戻すことが私たちの使命です。

中央債権回収からのハガキは危険であると同時に、時効で解決できる可能性があります。

「Googleフォームを開いて回答していいのだろうか?」と迷っている方、スマホのボタンをポチッと押して自爆してしまう前に、どうか一人で悩まず、まずは私たちの無料相談をご利用ください。

あなたに代わって、中央債権回収の最新の罠をプロの目で診断します。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。