時効援用

【旅コラム】宇都宮餃子と宇都宮簡易裁判所

宇都宮の餃子と、ふと思い出した1年前の記憶

今日は完全なプライベートで宇都宮に来ています。宇都宮といえば・・・多くの人は「餃子」というワードが出てくるのではないでしょうか。静岡の浜松餃子と毎年首位争いをしていますよね。

宇都宮駅前にある宇都宮餃子館「健太餃子」東口店にお邪魔して餃子をいただきました。夜21時近いのに行列で20分程待って店内へ・・・

驚くのは餃子の種類の多さ!定番の「健太餃子」を初めとして、たくさんの種類があり迷ってしまう。。その中でも、「しそ餃子」と「しょうが餃子」はとてもさっぱりして美味しかったです。

熱々の餃子を頬張っていると、ふと、ある記憶がよみがえってきました・・・・

宇都宮簡易裁判所での出来事

思えばちょうど1年前の2025年2月、裁判出廷のために宇都宮簡易裁判所へ来たのを思い出しました。あの時も天気は良かったものの2月の寒い日だった・・・。

担当したのは、アペンタクル(旧ワイド)から訴えられた方の裁判でした。幸い、この件は借金の時効が成立する可能性が非常に高い事案でした。裁判当日、私は代理人として法廷に立ち、証拠と共に「この借金は時効です」と主張しました。

結果、アペンタクル側は「次回までに検討します」と述べ、その日の裁判は終了。後日、裁判は取り下げられ、アペンタクルも正式に時効を認めてきました。「今後は一切請求しません」という約束も取り付け、無事に解決したのを思い出しました。

放置は危険!宇都宮簡易裁判所で見た現実

餃子を食べて思い出したのは、良い記憶だけじゃありません。あの宇都宮簡易裁判所で、私が目の当たりにした衝撃的な光景です。

その日、裁判所の掲示板には、何十件ものアペンタクルの裁判がズラリと並んでいました。「こんなに多くの人が訴えられているのか・・・」と愕然としましたね。

しかし、もっと衝撃だったのは、そのほとんどが「欠席裁判」で、アペンタクル勝訴の判決が次々と出ていたことです。

アペンタクルの裁判は、かなりのケースで時効によって解決できる可能性があるのに、本当に勿体ない・・・・。正直な感想でした。

もし、この記事を読んでいるあなたが、「昔の借金だから時効のはず!」「宇都宮は遠いから行けないしいいや」なんて考えて裁判を無視してしまっているとしたら、それは非常に危険です。

裁判を欠席すると、こちらの主張や反論を裁判所に伝えられず、相手方の主張に沿った判決が出てしまうことになります。

そして、アペンタクルは判決を取ると、給料や銀行口座の差押え、自宅の動産執行に進む可能性が他の業者よりも高く、そうなると対応できる選択肢が限られたり、解決が難しくなってしまいます。

とにかく、「宇都宮簡易裁判所」と書かれた封筒が届いたら、放置せず、できるだけ早く専門家へ連絡してください。

一人で悩まず、まずはご相談ください

「裁判なんてどうすれば・・・人に話せないし・・・」「宇都宮まで行けないし・・・」とパニックになる気持ち、本当によく分かります。でも、安心してください。解決方法はちゃんとあります。

認定を受けた司法書士であれば、代理人として期日対応などを行えますし、時効で解決できる道筋も検討できます。

まずは、あなたの状況を教えてください。相談は無料ですし、全国どこにお住まいの方でも対応しています。一人で抱え込まずご連絡ください。

アペンタクル株式会社の裁判について詳しく知りたい方へ

当事務所では、アペンタクル(旧ワイド)からの裁判について、より詳しい内容をまとめた記事もご用意しています。ぜひ、そちらもご覧ください。

より具体的な内容については、アペンタクル株式会社のコンテンツをご覧ください。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

中央債権回収・日本橋さくら法律事務所からの催告書が届いた方へ

突然の「催告書」に驚ろかないで!

ある日突然、見慣れない「弁護士法人日本橋さくら法律事務所」という名前で『催告書』という書面が届き、心臓が縮むような思いをされていませんか?「中央債権回収株式会社」という会社への支払いを求める内容に、「法的措置」や「7日以内」といった強い言葉が並び、パニックになってしまうのも無理はありません。

ですが、その支払いに応じる前に、どうか一度立ち止まってください!

もし、その借金が何年も前のものであれば、「消滅時効」という制度を利用して、支払い義務をなくせる可能性が十分にあるのです。

弁護士事務所からの通知は、相手が法律のプロであるため、非常に強いプレッシャーを感じさせます。しかし、慌てて電話をしてしまう前に、あなた自身を守るために知っておくべき大切なことがあるのです。

まずは落ち着いて、この記事を読み進めてみてください。

催告書が届いたら確認すべき3つのこと

手元にある催告書を見ながら、一緒に確認していきましょう。難しい法律用語は使いません。ご自身の状況を整理するための、3つの大切なポイントに絞って解説します。

1. 請求元を確認:なぜこの2社から?

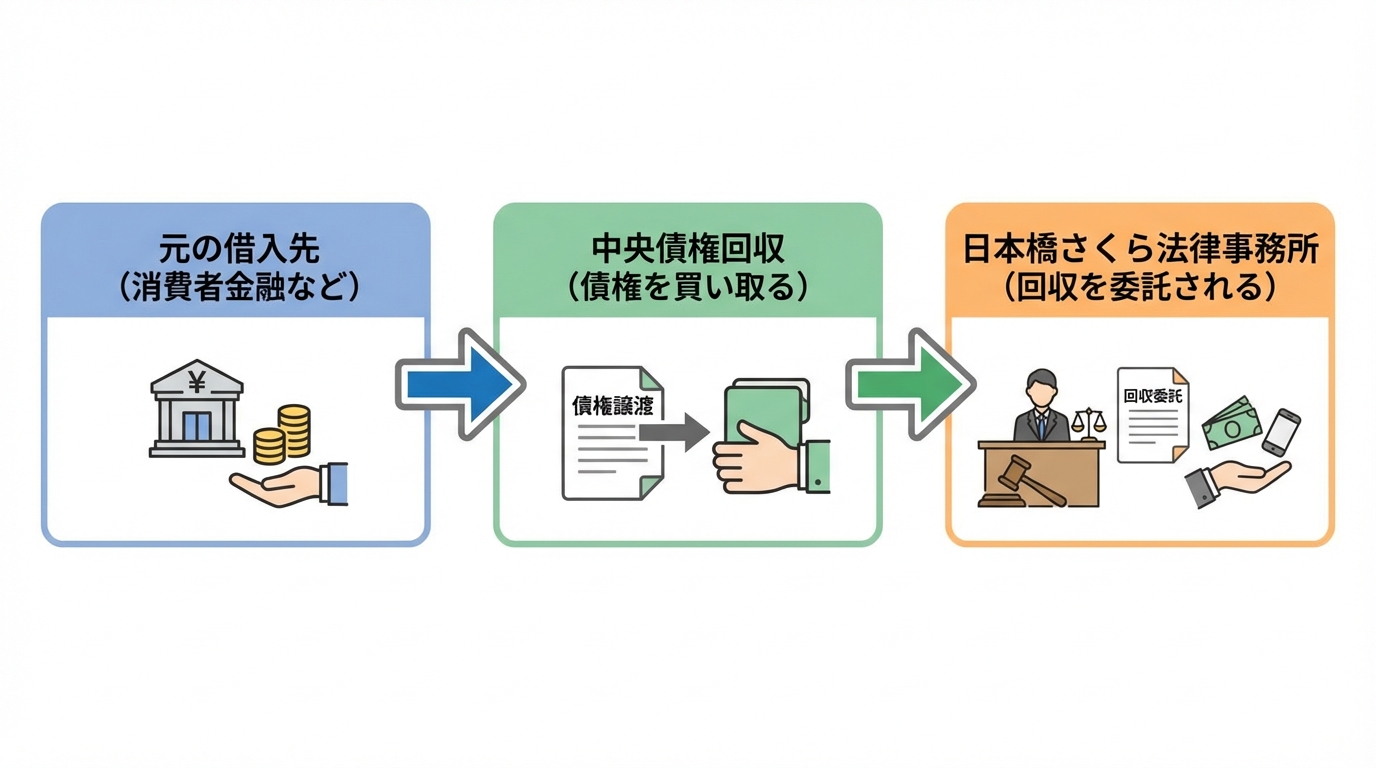

まず、「中央債権回収」、「日本橋さくら法律事務所」という名称自体は実在する名称です。

架空請求・詐欺だと思い無視してしまうことは避けてください。この2社の関係性は次のようになっています。

- 元の借入先(例:主に三菱UFJニコスなど)

- 長期間返済が滞ったため、その債権が「中央債権回収」に譲渡される。

- さらに、その回収業務を法律の専門家である「弁護士法人日本橋さくら法律事務所」に委託。

つまり、あなたの借金の回収担当が、元の会社(主にニコス)から債権回収会社へ、そして弁護士事務所へと移っていった、ということです。

弁護士が代理人として出てきたということは、請求がより本格的な段階に進むサインとも言えます。だからこそ、無視するのではなく、正しく対処する必要があるのです。債権譲渡通知書の確認ポイント

2. 時効の可能性を探る:損害金の額に注目!

ここが最も重要なポイントです。あなたの借金が時効になっている可能性は、催告書から読み取れる場合があります。

催告書に書かれている「損害金」の金額が、「残元金」と同じくらいの金額、あるいはそれを超えていませんか?

実は、これは時効の可能性が非常に高いサインなのです。

当事務所でも最近、日本橋さくら法律事務所からの催告書に関するご相談がありましたが、やはり損害金が元金と同程度に膨らんでいました。

利率にもよりますが、損害金が元金と同じくらいになるには、通常5年以上の期間が必要です。

借金の消滅時効は、一般に「請求できることを知った時から5年」または「請求できる時から10年」のいずれか早い方までに完成し得るため、実際には最終返済日だけでなく、契約内容や経過(裁判の有無など)も含めて確認が必要です。損害金の額は、その期間を推測する有力な手がかりになるのです。

3. 【注意】焦って日本橋さくら法律事務所に電話する前に確認を!

催告書に「本通知到着から7日以内に支払わないと・・・法的手続きを執らざるを得ません」と書かれていると、誰でも焦ってしまいますよね。しかし、これこそが相手の狙いなのです!!

あなたを焦らせて電話をかけさせ、少しでも支払いの意思を引き出すことで、時効の成立を阻止しようとしているのです。(これを「債務の承認」と言います)

たとえ少額でも支払ったり、債務の存在を認める趣旨で「払います」「分割で払えます」などと約束したりすると、「債務の承認」と評価されて時効が更新されるおそれがあります。時効の更新とは、簡単にいうと、時効で借金が消えなくなることをいいます。

記載された7日という期限が過ぎていても、慌てて相手方に電話する前に、まずは書面の真偽や時効の見通しを時効の専門家に確認することをおすすめします。時効援用の失敗例の典型的なケースですので、くれぐれもご注意ください。

時効の可能性があるのかな?そんな疑問は時効の専門家へ相談を!

「時効の可能性が少しでもあるかもしれない」、「長い間支払っていないから時効ではないかな?」と少しでも感じたら、まずは次に行うべきは専門家への相談です。

当事務所は、時効の専門家として、多くの案件を扱ってきました。特に、2025年後半~現在(2026年3月)までに受けた案件で、一番多かった相談は、まさに「中央債権回収」に関する相談でした。

当事務所は、創業から、「相談だけでも大丈夫」「相談してもその場で契約を決める必要はない」というルールを徹底してきました。

なぜならば、私自身も実は気が強い方ではなく、無料だからと相談したもののその場の雰囲気と担当者の圧に押されてしまい「今日はやめておきます。一旦検討します。」と断れずにに不本意に契約をしてしまったという経験があるからです。

だから、自分の事務所では、絶対にそういう嫌な思いをして欲しくないと思っているので、「一度持ち帰って検討してください」とむしろお伝えすることも多いです。

相談するのも、躊躇してしまう、ちょっと怖いと思ってしまう方もいると思いますので、公式LINEでの相談もおこなっています。これであれば、本当に嫌ならブロックすることもできますので、安心して相談いただけるのでは思います。

一人で抱え込まず、まずはお気軽にご相談ください。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

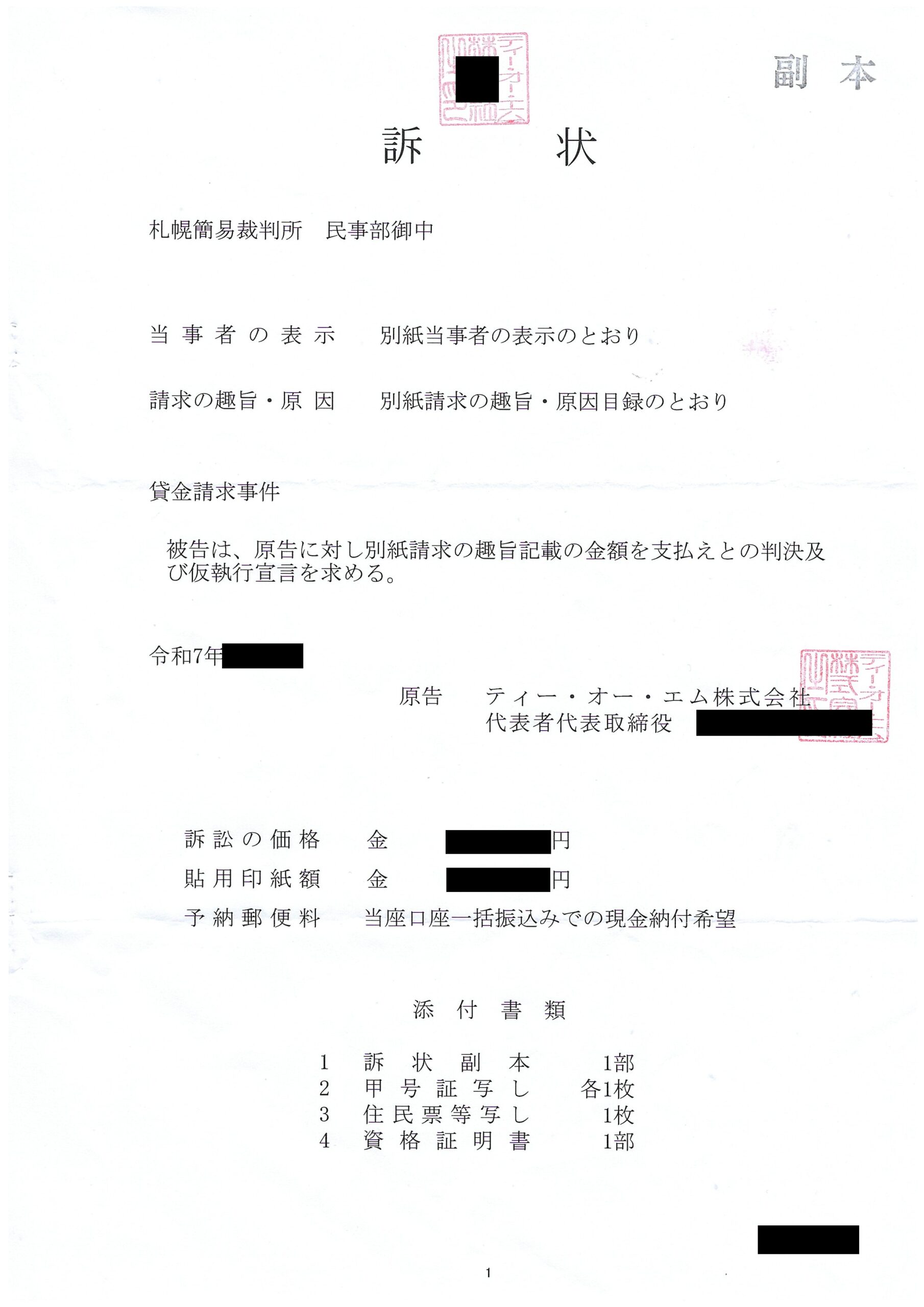

【出張】札幌簡易裁判所へ(ティー・オー・エム裁判)

3月の札幌へ、裁判のための出張

2026年3月のある日、ティー・オー・エム株式会社から訴えられた方のために、札幌簡易裁判所まで出張してきました。

羽田空港は春らしいポカポカ陽気でしたが、新千歳空港に降り立つと気温はなんとマイナス2度!結構な雪が舞っていて、冬に逆戻りしたかのような冷たい空気が肌を刺しました。空港から札幌駅へ向かう快速エアポートの車窓に広がる雪景色を眺めながら、札幌駅へ向かいました。

なぜ札幌から?訴状を無視してはいけない理由

「遠く離れた札幌の裁判所から、なぜ自分に通知が?」多くの方が、最初にこう思われるかもしれませんね。

その理由はとてもシンプルで、ティーオーエムの本社が札幌にあるからなんです。

会社は、自分の本拠地がある場所を管轄する裁判所に訴えを起こすのが一般的なのです。ですから、決して特別なことではなく、法的な手続きに沿ったものなのです。

そして、この裁判を無視して、裁判の日にちが過ぎてしまうと、解決が困難になってきます・・・

解決策はあります!5年以上前の借金なら時効の可能性

でも、必要以上に怖がらないでください。解決の道は、ちゃんとあります。

5年以上返済していない借金でも、要件を満たす場合には、「時効の援用」という手続きを取ることで、支払い義務がなくなる可能性があります。

「遠方の裁判所だから、自分ではどうしようもできない・・・」

「家族にはできれば知られたくない・・・」

そういったご不安がある場合も、当事務所で裁判所手続きに関するサポートや代行を行います。また、家族に内緒で手続きを進めるための配慮も、可能な範囲で行います。

突然の訴状で頭が真っ白になってしまう前に、まずは諦めずに可能性を探ってみませんか?

【追伸】冬の札幌といえば、やっぱり味噌ラーメン!

札幌に来たらやはり味噌ラーメン!今回は、すすきのにある「札幌ラーメン輝風すすきの店」さんにお邪魔しました。このお店、連日長蛇の列とのこと。今回は夕方早目に行ったのであまり並ばずに中へ!カンターのみのお店ですが、冷えた体に、熱々の濃厚なスープが染み渡りました!

札幌簡易裁判所から訴状が届いた方。裁判の日が過ぎていなければ、時効で解決できる道が用意されています!

不安で見なかったことにせずに、まずはそのお悩みを私たちに聞かせてください。一緒に解決への一歩を踏み出しましょう。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

中央債権回収からオレンジ色・赤色の封筒が届いたら?督促の意図と対処法

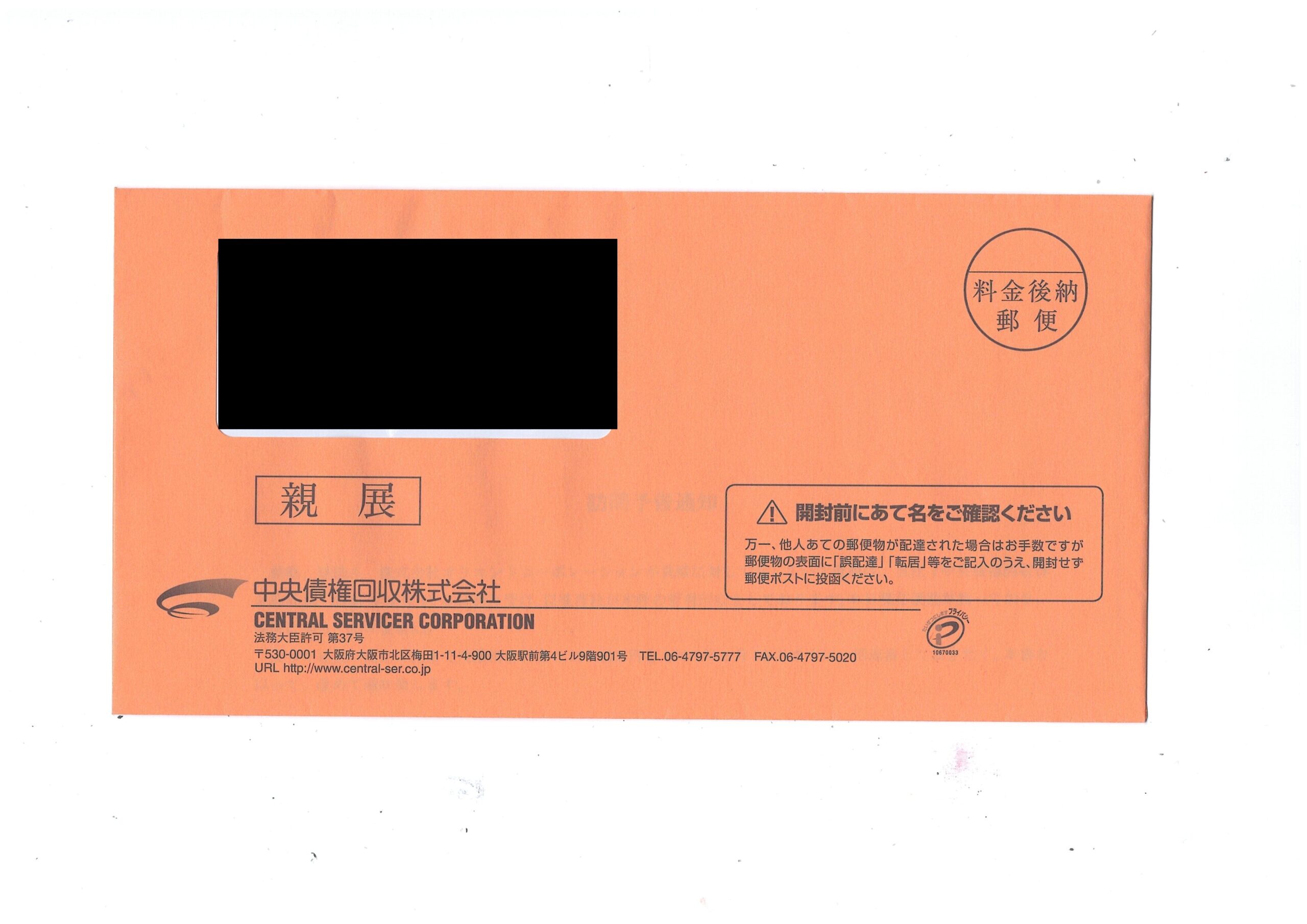

中央債権回収からオレンジ色・赤色の封筒?当事務所も実物を確認済みです

ある日突然、ポストに投函された見慣れないオレンジ色の封筒。差出人は「中央債権回収株式会社」。驚きと不安で、心臓がドキッとした方もいらっしゃるのではないでしょうか。一体これは何なのか、詐欺ではないのかと混乱されているかもしれません。

ご安心ください。そのオレンジ色の封筒、赤色の封筒、決してあなただけが受け取っているわけではありません。ネット上では「オレンジ色の封筒がある」という噂がありましたが、当事務所でも、ご相談者様からお預かりした「実物のオレンジ封筒」「赤色の封筒」を確認しました。ですから、この記事は単なるネット上の情報をまとめたものではなく、実際の現場で確認した事実に基づいて解説を進めていきます。

この記事を最後までお読みいただければ、なぜ中央債権回収がカラフルな色の封筒を使うのか、その心理的な意図と、封筒の色に惑わされずに行うべき法的に正しい対処法が明確にご理解いただけます。ただ、封筒の色が何色になろうとも、法律で定められた「時効のルール」は1ミリも変わりません。

なぜ督促に「蛍光色」が使われるのか?その心理的意図

では、なぜわざわざ目立つ「オレンジ色」「赤色」の封筒が使われるのでしょうか。これには、債権回収のプロとして計算された、明確な心理的意図があると私たちは分析しています。

色彩心理学において、特に、オレンジ色は注意を喚起し、見る人に危険や警告を知らせる効果があります。信号機や工事現場の標識に使われていることからも、その効果は明らかでしょう。この色を目にすることで、受け取った本人に「これはただ事ではない」という緊張感や焦りを与え、すぐに行動を起こさせようという狙いがあると考えられます。

さらに、赤色の封筒は、他の郵便物の中に埋もれさせないという物理的な効果も大きいでしょう。鮮やかな色は、本人はもちろん、同居しているご家族の目にも留まりやすくなります。「家族に借金のことを知られたくない」という心理的なプレッシャーをかけ、連絡を促すための戦略的な一手とも言えるのです。

★当事務所のご相談者様からお預かりした、中央債権回収の「実物のオレンジ封筒」

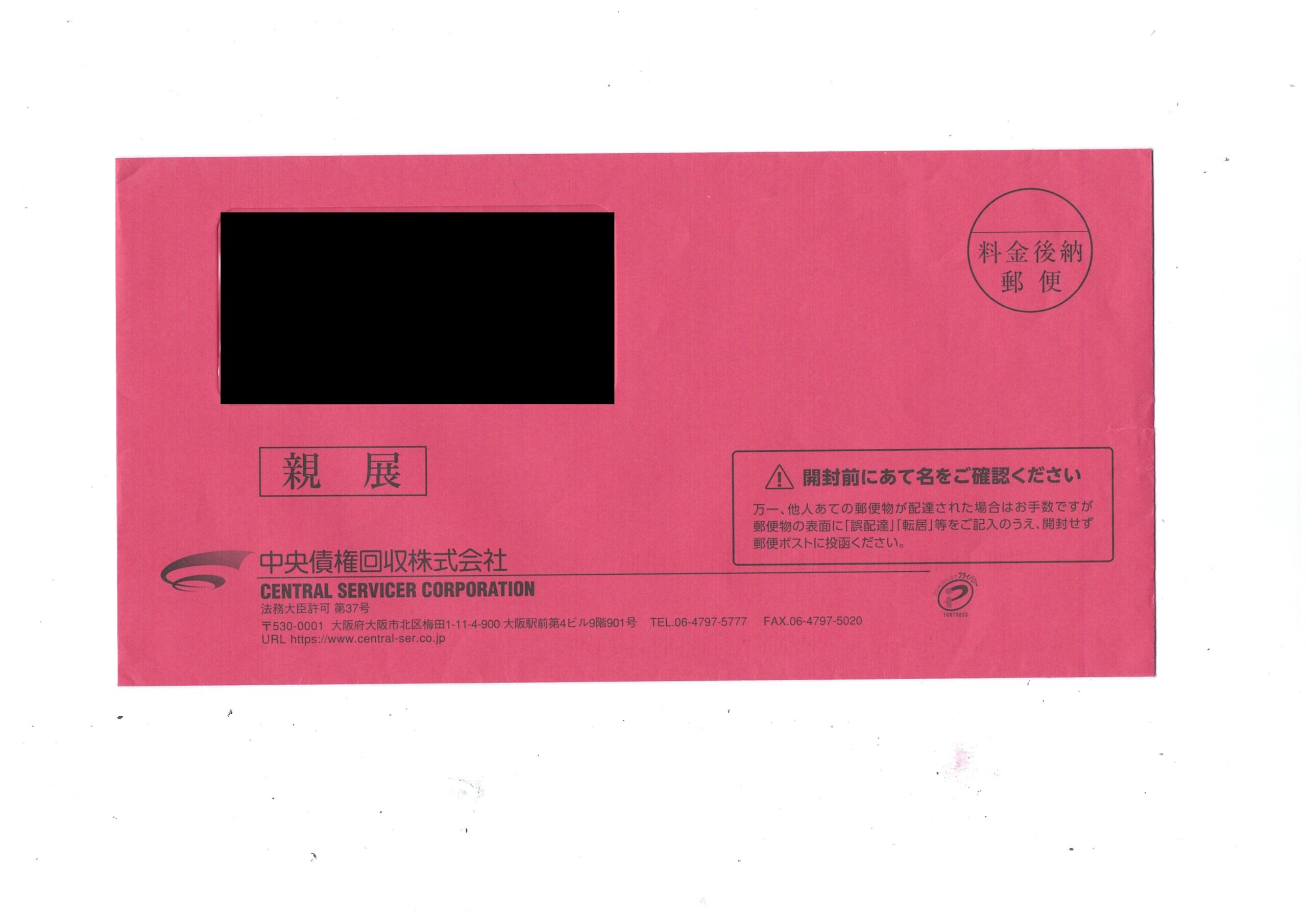

オレンジ以外も?赤・ピンク・黄色の封筒が意味するもの

中央債権回収からの封筒は、オレンジ色だけではありません。ご相談者様からは、赤色や黄色、時にはピンク色の封筒が届いたというお話も伺います。

一般的に、督促状で使われる色は、その緊急度を示すと言われることがあります。例えば、黄色は初期の注意喚起、オレンジ色は警告、そして赤色は「最終警告」や「法的措置予告」といった、より深刻な段階を示唆する、といった具合です。

しかし、重要なのは、これらの色の使い分けは各社の内部的なルールに過ぎず、法的な意味合いで危険度が変わるわけではないということです。黄色い封筒だからと安心したり、赤い封筒だからとパニックに陥ったりする必要はありません。どの色の封筒であっても、法的な観点から見るべき本質は全く同じなのです。

★当事務所のご相談者様からお預かりした、中央債権回収の「実物の赤色の封筒」

封筒の色に関係なく「避けたい」3つのこと

オレンジであろうと、赤であろうと、受け取った封筒の色が何色でも、法律で定められた「時効のルール」は1ミリも変わりません。そして、その大切な権利を守るために、避けてもらいたいことが3つあります。落ち着いて確認するための重要なポイントです。

- 1.焦って中央債権回収に電話をかけること

不安からすぐに電話をかけたくなる気持ちは分かります。しかし、「少し待ってください」「分割なら払えます」といった発言は、借金の存在を認める「債務の承認」とみなされ、時効の進行がリセットされてしまう危険性が極めて高い行為です。 - 2.とりあえず少額(1円や1,000円)を振り込むこと

これも典型的な「債務の承認」にあたります。一部でも支払うという行為は、支払い義務を認めたことになり、時効を主張する権利を自ら放棄してしまうことになりかねません。時効完成後の債務承認には十分な注意が必要です。 - 3.封筒を無視して放置すること

「見なかったことにしよう」と放置するのは最も危険です。中央債権回収は、2026年2月に大阪支店を移転するなど組織体制を強化しており、放置を続ければ、訪問、そして裁判所から「訴状」や「支払督促」が届く可能性があります。

解決策は同じ!時効の援用で支払い義務が消滅する可能性

封筒の色に惑わされる必要は一切ありません。解決策は、多くの場合「時効の援用」という法的な手続きです。最後に取引をしてから5年以上が経過しているなど、一定の条件を満たしていれば、時効を援用することで、法的に支払い義務を消滅させられる可能性があります。

ご自身のケースで時効が使えるかどうか、ご自身で判断するのは非常に困難です。安易に「もうダメだ」と諦める前に、まずは専門家にご相談ください。

まとめ:カラフルな封筒は専門家への相談を促すサインです

中央債権回収からオレンジ色などのカラフルな封筒が届いたら、それは事態が動いている証拠であり、放置してはいけないという警告です。しかし、それは同時に、専門家へ相談し、問題を根本から解決する絶好のタイミングが来たと知らせるサインでもあります。

この記事の重要なポイントを振り返りましょう。

- 封筒の色は、あなたに心理的プレッシャーを与えるための戦略です。

- 色に関わらず、安易な連絡や支払いは「債務承認」となり、時効の権利を失う危険があります。

- 条件を満たせば「時効の援用」という法的手続きで支払い義務が消滅する可能性があります。

一人で悩み、不安な夜を過ごす必要はありません。当事務所では、中央債権の相談件数はおそらくトップではないかと自負しています。まずは状況をお聞かせください。この問題の全体像については、中央債権回収の対応策をまとめたページで体系的に解説していますので、そちらも併せてご覧ください。

インフルエンザで少しお休みをいただいておりましたが、この封筒を見て、一刻も早く皆様に注意喚起をしなければと筆を執りました。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

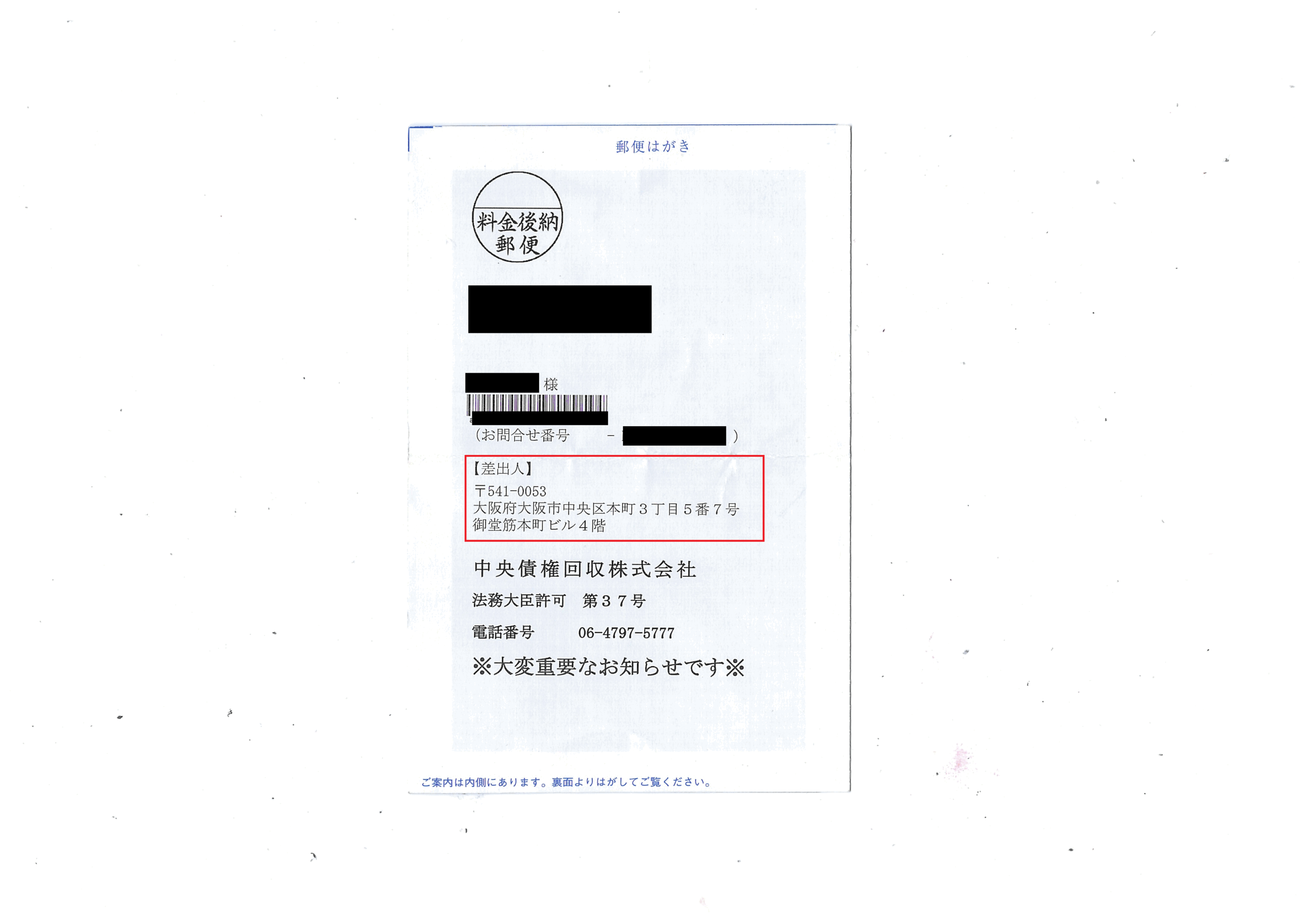

中央債権回収の大阪支店が住所変更【2026年最新情報】

【速報】中央債権回収の大阪支店が住所変更【2026年2月24日〜】

中央債権回収株式会社の大阪支店が、2026年2月24日より新しい住所へ移転しました。

なお、当事務所でも、中央債権回収に連絡を入れて新住所への移転を確認済みです。

【新住所】

〒541-0053

大阪府大阪市中央区本町三丁目5番7号 御堂筋本町ビル 4階

もし、あなたがこの新しい住所が記載された督促状や通知書を受け取ったとしても、それは決して詐欺や架空請求ではありません。当事務所にも、実際にこの新住所から通知が届いたというご相談が寄せられ始めています。中央債権回収は法務大臣の許可を得た正規の債権回収会社(サービサー)であり、今回の住所変更も公式サイトで公表されている事実です。

したがって、見慣れない住所だからといって無視したり、安易に放置したりすることは極めて危険です。まずは落ち着いて、通知の内容を確認し、正しい対応を取る必要があります。このテーマの全体像については、中央債権回収の通知と時効対応で体系的に解説しています。

新住所からの通知を受け取ったら|やってはいけないNG行動

通知が本物であると理解した上で、次にとるべき行動が非常に重要です。特に、長年返済していない借金の場合、あなたの行動一つで「時効」という解決のチャンスを失ってしまう可能性があります。

絶対にやってはいけないのが「債務の承認」にあたる行為です。具体的には、以下のような行動が挙げられます。

- 慌てて中央債権回収に電話をかけてしまう

電話口で「支払いを待ってほしい」「少しずつなら払える」といった発言をすると、債務を認めたことになり、時効が中断(更新)される危険性があります。会話は録音されています! - 1,000円でも支払ってしまう

「誠意を見せるため」などと考えて少額でも返済すると、その時点で債務承認とみなされ、時効の主張は困難になります。 - 「和解書」や「アンケート」などに署名・返送する

支払いを約束する内容の書類にサインすることは、明確な債務承認行為です。

相手は債権回収のプロです。電話をすれば巧みに支払いの約束を取り付けようとしてきます。安易な接触は避け、冷静に行動してください。一度時効完成後に債務を承認してしまうと、支払い義務が復活し、法的に覆すことは極めて難しくなります。

正しい対処法は?まず確認すべき2つのポイント

では、中央債権から通知が届いた場合、具体的にどうすればよいのでしょうか。パニックにならず、以下の2つのポイントを確認してください。

ポイント1:最後に支払ったのはいつ?時効の可能性を確認

消費者金融やクレジットカード会社からの借金は、状況によっては消滅時効(原則5年)を主張できる可能性があります。

まずは、最後に支払ったのがいつくらいだったか記憶をたどってみてください。

ポイント2:一人で悩まず専門家へ相談する

最も安全かつ確実な対処法は、債務問題の専門家である司法書士に相談することです。専門家に依頼することで、以下のようなメリットがあります。

- 督促が止まる場合がある

司法書士(認定司法書士を含む)が受任通知を送付すると、貸金業者等が相手の場合は、本人への直接連絡が制限される、電話や郵便物による督促が原則として止まります。 - 時効が成立するか調査・検討できる

過去の裁判手続の有無なども含め、時効が成立する可能性があるかを法的に調査・検討します。 - 時効の手続き(時効の援用)を代行してもらえる

時効は自動的に成立するものではなく、「時効の援用」という意思表示が必要です。司法書士が内容証明郵便を作成・送付し、法的に支払い義務を消滅させます。 - 時効でなくても分割交渉を任せられる場合がある

万が一、時効が成立しなかった場合でも、認定司法書士(簡裁代理認定)が対応できる範囲(訴額140万円以下等)であれば、代理人として分割返済の交渉を行える場合があります。 - 家族に内緒で手続きを進めやすい

事務所からの連絡方法などを工夫し、ご家族に知られることなく手続きを進めることが可能です。

どの専門家に依頼すればよいか迷うかもしれませんが、時効の援用を依頼できる専門家にはそれぞれ特徴があります。当事務所では、時効に関するご相談は無料で承っておりますので、まずは状況をお聞かせください。

まとめ:中央債権回収の新住所からの通知は放置せずご相談を

今回の記事の要点をまとめます。

- 中央債権回収 大阪支店の「御堂筋本町ビル」への住所変更は事実であり、新住所からの通知は詐欺ではありません。

- 通知を受け取ったら、慌てて連絡をするのは絶対に避けてください。まずは時効の可能性を疑いましょう。

- 最も安全で確実な解決策は、早期に司法書士などの専門家へ相談することです。

通知を放置し続けると、最終的には裁判を起こされ、給与や預金口座などの財産を差し押さえられるリスクがあります。そうなる前に、ぜひ一度、かなた法務事務所の無料相談をご利用ください。私たちがあなたの状況に合わせた最善の解決策をご提案し、問題解決まで責任を持ってサポートいたします。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

知らない間に裁判が?時効が5年から10年に伸びる理由と対処法

「知らない間に裁判?」信じられない、という方がほとんどです

「裁判所からの書類なんて一度も見ていないのに、知らない間に裁判が終わっていた…」

ご相談にいらっしゃる方の多くが、このような信じられないといった表情で話を切り出されます。「そんな馬鹿なことがあるか」と感じるのが当然だと思います。

時効の援用がうまくいかない最大の理由、それがこの「知らない間に終わっていた裁判」です。しかし、これは決して特別なことではなく、残念ながら法的に認められた手続きによって起こり得ることなのです。

この記事では、司法書士である私が、多くの方が抱くその疑問と不安を解消するために、以下の点を分かりやすく解説します。

- なぜ、知らない間に裁判が進んでしまうのか?

- なぜ、借金の時効が5年から10年に延長されてしまうのか?

- そうなってしまった場合、どうすればいいのか?

この記事を読み終える頃には、そのカラクリと、あなたが今とるべき具体的な対処法が明確になっているはずです。まずは落ち着いて、現状を正しく理解することから始めましょう。このテーマの全体像については、借金の時効と裁判の基本で体系的に解説しています。

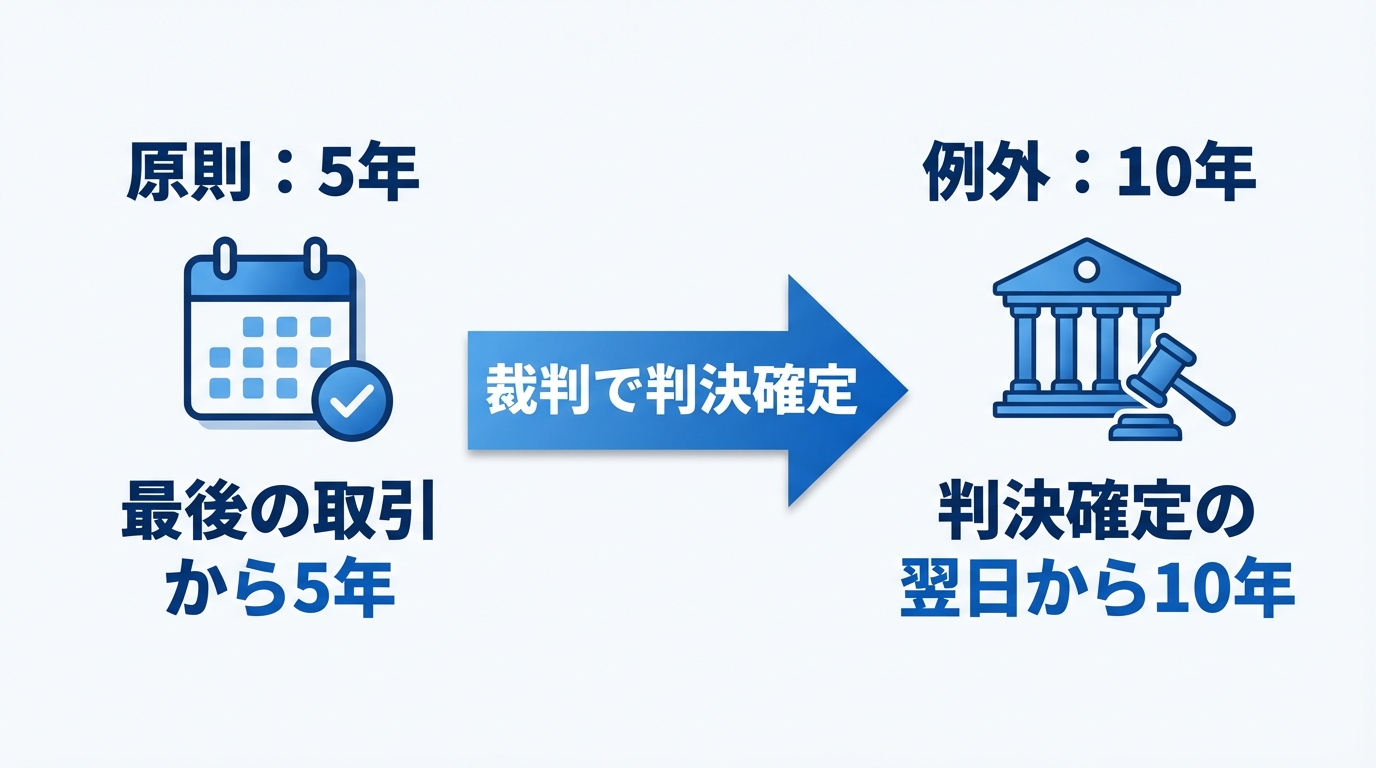

なぜ時効が5年から10年に延長されるのか?

借金の消滅時効は一律に「最後の取引から5年」と決まるわけではなく、権利を行使できることを知った時から5年、または権利を行使できる時から10年など、法律上のルールに当てはめて成立の可能性を判断します。しかし、この原則を覆す強力な手続きが「裁判」です。

債権者が裁判所に訴えを起こし、その訴えが認められて判決が確定すると、法的にあなたの支払い義務が確定します。このように強制執行の根拠となる判決正本・和解調書・公正証書などの文書を「債務名義」と呼びます。

そして民法では、確定判決(または確定判決と同一の効力を有する手続)によって確定した権利は、10年より短い時効期間の定めがある場合でも、時効期間が原則10年になると定められています。これを「時効の更新」といい、時効期間がリセットされ、新たに10年のカウントがスタートします。

なぜこのようなルールがあるのかというと、裁判という公的な手続きで一度確定した権利を、すぐに時効で消滅させてしまうと法的な安定が損なわれるためです。国が「支払う義務がある」と認めた以上、その権利は長期間保護されるべき、という考え方が根底にあります。

知らない間に裁判が進む「公示送達」という仕組み

「でも、裁判所からの書類なんて一度も受け取っていない!」という疑問が当然湧いてくるかと思います。そのカラクリが「公示送達(こうじそうたつ)」や「付郵便送達(ふゆうびんそうたつ)」という特別な送達制度です。

通常、裁判所からの書類は「特別送達」という書留郵便で送られます。しかし、あなたが住民票を移さずに引っ越してしまっていたり、不在で受け取らなかったりして、どこにいるか分からない場合、債権者は裁判所に申し立ててこれらの特別な手続きを利用できるのです。

- 付郵便送達:住民票など届け出のある住所に書類を発送した時点で、相手に届いたものとみなす手続き。

- 公示送達:裁判所の掲示板に「あなた宛ての書類を預かっています」と掲示し、2週間が経過した時点で、相手に届いたものとみなす手続き。

多くのご相談を受けてきた中で、この状況に陥る原因は主に「住民票の放置」「転居時の手続きの遅れ」「不在票の見落とし」の3つに集約されることが分かっています。

「引越しの際に転送届を出していなかった」「住民票を実家に置いたままで、実家の親が書類を受け取ってそのままにしていた」「ポストの郵便はほとんど見ていない」といった些細な隙が、意図せず時効を5年先延ばしにしてしまうのです

これらの手続きが使われると、あなたは裁判が起こされたこと自体を知らないまま、判決が確定し、時効が10年に延長されてしまうのです。もし、すでに訴状や支払督促が手元に届いている場合は、対応が異なりますので注意が必要です。

時効が10年に延長された後の2つの選択肢

「5年の時効が成立していると思っていたのに、実は裁判をされていて10年に伸びていた…」この事実を知ることは、非常にショックなことだと思います。しかし、ここで落ち込んでいても何も始まりません。現実を知ることで、初めて次の正しい一歩を踏み出すことができるのです。ここからは、あなたが選べる2つの具体的な選択肢についてお話しします。

選択肢1:10年の時効完成を待つ

一つ目の選択肢は、判決確定から10年が経過し、再度時効が完成するのを待つという方法です。

この方法のメリットは、10年が経過した後に時効の援用手続きをすることで、返済義務がなくなる可能性がある点です。

実は、裁判をされて時効期間が10年に延びてしまったものの、その後無事に10年が経過して時効が完成した、というケースも実務上かなりあるというのが実感です。

つい先日も、裁判所の請求をかけて詳細を調べたところ、ちょうど10年前に裁判を起こされていたが、その裁判の確定から10年と数か月が経過しており、無事時効で解決ができたとうい事例がありました。

しかし、大きなデメリットも存在します。それは、10年が経過するまでの間、いつ給与や預金口座などの財産を差し押さえられるか分からない、というリスクに怯えながら生活しなければならないことです。債権者が債務名義を得ており、必要な手続要件を満たした場合には、強制執行(差押え等)に進まれる可能性があります。また、債権者からの督促が続く精神的な負担も大きいでしょう。

選択肢2:債務整理で根本的に解決する

二つ目の選択肢は、状況に応じて専門家(弁護士、認定司法書士など)に依頼して「債務整理」を行うことです。

10年もの長い間、差押えのリスクに怯え続ける生活は、精神的に非常に不安定です。債務整理は、法的な手続きによって借金問題を根本的に解決し、一日も早く穏やかな生活を取り戻すための手段です。

手続きには、主に「任意整理」「個人再生」「自己破産」といった種類があり、あなたの収入や財産の状況に応じて最適な方法を選択します。

「時効だと思っていたのに…」と時効援用が失敗したからといって、人生が終わるわけではありません。あなたの状況に合った解決策を一緒に見つけ、生活の再建をサポートすることが私たちの役目です。

まとめ:まずはご自身の状況を正確に把握することが第一歩

「知らない間の裁判」は、信じがたいことかもしれませんが、法的に起こり得る現実です。そして、それによって時効が5年から10年に延長されてしまったとしても、決して打つ手がないわけではありません。

今、あなたにとって最も重要なこと。それは、「ご自身の借金が現在どのような状況にあるのかを正確に把握すること」です。

- 本当に裁判をされているのか?

- されているとしたら、いつ判決が確定したのか?

- 時効の完成まで、あと何年残っているのか?

これらの情報を正確に調査し、法的な状況を判断することは、ご自身だけでは非常に困難です。あいまいな記憶や自己判断で行動してしまうと、取り返しのつかない事態を招く恐れもあります。

私たち専門家は、状況に応じて裁判所や債権者に連絡を取り、正確な状況の確認を進めることができます。裁判所から何か届いた、あるいは「昔のことでよくわからない」という不安があるなら、まずは私にその書類を見せてください。一緒に最善の解決策を見つけ出しましょう。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

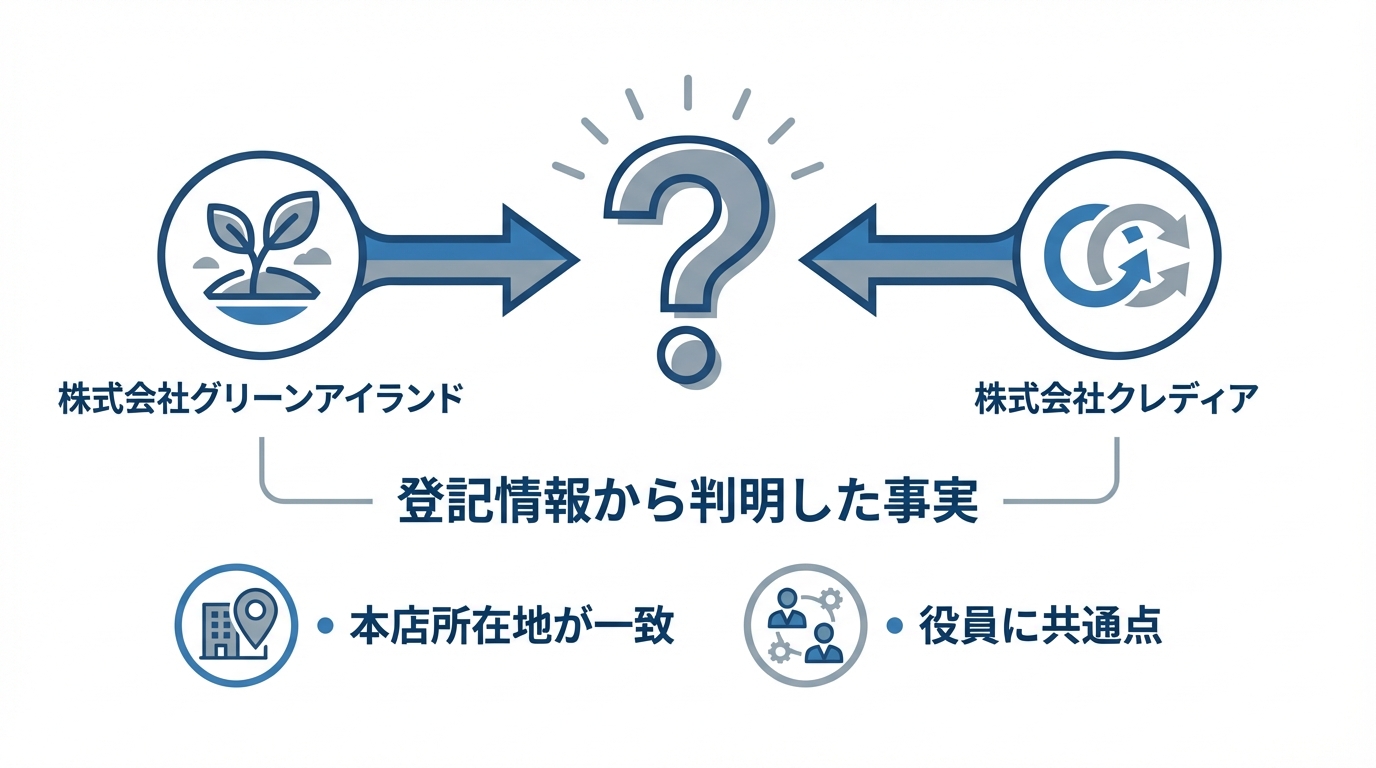

グリーンアイランドとクレディアは同じ会社?関係を登記から解説

結論:グリーンアイランドとクレディアは登記上の共通点があり、密接な関係が疑われる

「株式会社グリーンアイランド」と「株式会社クレディア」から、立て続けに、あるいは同時に督促状が届き、「この2社は同じ会社なのだろうか?」と混乱と不安を感じていらっしゃる方は少なくありません。

結論から申し上げますと、法律上は別々の法人である一方、登記上の共通点から、運営上のつながりが強い可能性があります。

なぜ、そのように考えられるのでしょうか。司法書士が確認できる「商業登記情報」には、本店所在地や役員などの基本情報が記載されており、そこから一定の共通点が読み取れる場合があります。次章で、確認できたポイントを示していきます。

登記情報が示す2社の同一性という決定的証拠

多くのウェブサイトでは両社の関係を推測で述べるに留まっていますが、司法書士は客観的な公的記録である「商業登記記録」を調査することで、その関係性を法的に明らかにすることができます。

実際に私たちが両社の登記情報を取得して確認したところ、以下の事実が判明しました。

- 本店所在地が完全に一致している

株式会社グリーンアイランドと株式会社クレディアの本店所在地は、いずれも「静岡市駿河区南町10番5号」であり、全く同じです。 - 役員構成に共通点が見られる

取締役や支配人といった会社の重要な役員に、両社で共通する人物が就任しています。

これらの事実は、単なる業務提携といったレベルの関係ではなく、両社が共通の経営基盤のもとで一体的に運営されていることを示す、動かぬ証拠と言えます。送られてくる「訴訟予告通知」や「法的手続き移行のご通知」といった書面のフォーマットが酷似しているのも、こうした背景があるからなのです。

ここからは、推測にはなりますが、債権の性質や取得時期によって窓口を使い分けている可能性があるのではないでしょうか。

しかしながら、債務者側(相談者様)から見れば実態は同一組織と言えます。どちらから届いても、対応の重要性は変わりません

なぜ両社から似た通知が?債権回収の仕組みと注意点

では、なぜあなたの元に、これらの会社から通知が届くのでしょうか。

これは、あなたが過去に利用した消費者金融などが、回収不能と判断した債権(貸したお金を返してもらう権利)を、クレディアのような会社に売却したためです。そして、クレディアやそのグループ会社であるグリーンアイランドが、その債権を買い取り、あなたに対して請求を行っているという構図です。

ここで、注意していただきたい点があります。それは、不安に駆られて安易に相手方へ連絡をしないことです。

電話で支払いに関する発言内容によっては、「債務の承認」と評価され、後述する「消滅時効」の主張に不利に働くおそれがあるためです。たとえ「少しだけなら払えます」といった発言でも、相手にとっては債務を承認したことの証拠となり得ます。送られてくる訴訟予告通知は、あなたに連絡をさせるための心理的な揺さぶりでもあるのです。

取るべき行動はただ一つ、専門家への相談です

グリーンアイランドやクレディアから通知が届いた場合、借金の状況によっては最後の取引から5年以上が経過しているケースが高いという現状があります。何十件、何百件という案件を受けて、この両社はその場合、「消滅時効」を主張することで、支払い義務について免除できる可能性が高いという経験則を導き出しました。

しかし、重要なのは、時効は自動的に成立するものではないということです。「時効の援用」という法的な手続きを、内容証明郵便などを用いて相手方に通知して初めて、その効力が確定します。

この手続きをご自身で行うのは、多大なリスクを伴います。万が一、手続きに不備があったり、相手方と不用意な会話をしてしまったりすると、時効が成立しなくなる恐れがあるからです。

グリーンアイランドやクレディアからの通知を受け取ったら、ご自身で判断したり、連絡したりする前に、まずは私たち司法書士にご相談ください。時効の可能性があるか否かを整理し、必要に応じて手続きの進め方をサポートすることが可能です。ご不安な場合は、専門家へ早めに相談することも選択肢の一つです。

どの専門家に依頼すべきかについては、時効の援用は誰に頼めば良いかという記事で詳しく解説していますので、参考にしてください。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

オリンポス債権回収の法的措置予告通知を無視すると?対処法を解説

「法的措置予告通知」を放置するリスクと、落ち着いて確認すべきポイント

ある日突然、オリンポス債権回収から「法的措置予告通知」と書かれた物々しい封筒が届き、心臓が縮むような思いをされていませんか。「詐欺かもしれない」「身に覚えがない」と感じつつも、心のどこかで本物だったらどうしようと、不安な日々をお過ごしのことと思います。

まず、知っておいていただきたいことがあります。その通知は、単なる脅しとは限りません。状況によっては、裁判所を通じた手続(支払督促や訴訟等)を検討している可能性があります。

オリンポス債権回収は、法務大臣の許可を得て営業している正規の債権回収会社(サービサー)であり、決して詐欺業者ではありません。そして、「法的措置予告通知」を送付してきたということは、通知の内容によっては、裁判所を通じた法的手続(支払督促や訴訟等)に移行する可能性があります。

「もう少し様子を見よう」「無視し続ければ諦めるかも」といった淡い期待は、残念ながら通用しません。この通知を放置すると、状況によっては裁判所を通じた手続(支払督促や訴訟等)に進み、最終的に強制執行(差し押さえ)につながるおそれがあります。

この記事の全体像については、訪問・訴訟予告通知を放置するリスクと対処法で体系的に解説しています。

なぜオリンポス債権回収から通知が?主な原因は過去の借金

「オリンポスなんて会社、聞いたこともない」と感じるのも無理はありません。多くの場合、オリンポス債権回収は、あなたが直接お金を借りた会社ではないからです。

彼らは、あなたが過去に利用した消費者金融や信販会社から、支払われなくなった債権(借金)を買い取ったり、回収業務の委託を受けたりして、あなたに請求をしています。特に多いのが、かつて武富士やCFJ(ディック、アイク)、アプラスなどでキャッシングをされていたケースです。

これらの債権は、ラックスキャピタルやMKアルファといった会社を間に挟み、何度も譲渡を繰り返されていることが少なくありません。

そのため、元の借入先から時間が経ちすぎて記憶が曖昧になり、「身に覚えがない」と感じてしまうのです。しかし、通知に記載された情報は、紛れもなくあなたの過去の契約に関するものである可能性が高いと言えるでしょう。より詳しい情報については、オリンポス債権回収株式会社からの請求に関する記事もご参照ください。

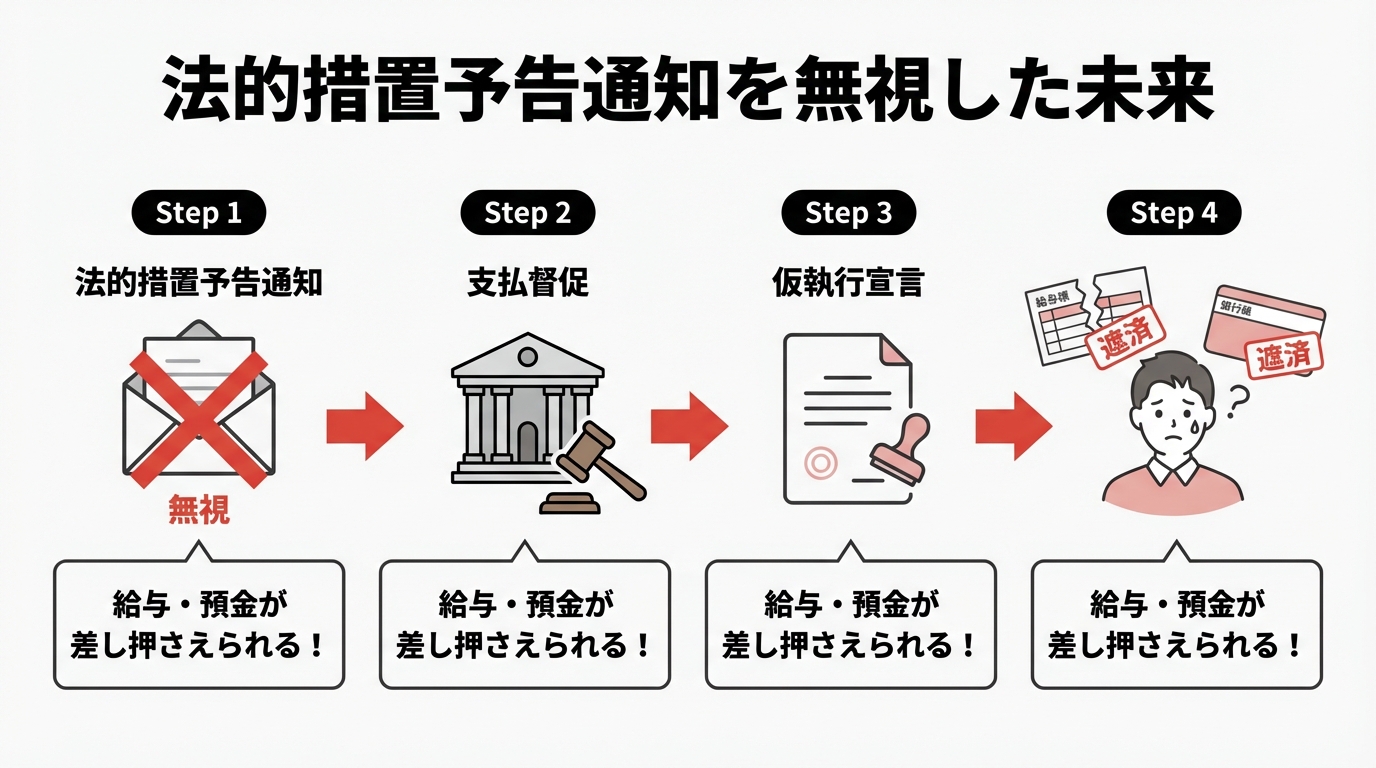

通知を無視するとどうなる?差し押さえまでの流れ

「法的措置予告通知」をもし無視し続けたら、一体どのような事態が待ち受けているのでしょうか。これは決して遠い未来の話ではありません。これからお話しするのは、数ヶ月のうちにあなたの身に起こりうる、具体的なシナリオです。

ステップ1:裁判所から「支払督促」が届く

予告通知を無視してしばらくすると、今度は裁判所から「支払督促」という書類が、「特別送達」と記載された特殊な封筒で届きます。これは、オリンポス債権回収が正式に裁判手続きを開始したという合図です。

「支払督促」は、申立人(債権者)の申立内容をもとに裁判所書記官が発付する手続で、まずは申立内容のみが審査されます。ただし、内容に異議がある場合は「督促異議」を申し立てることができます。最も恐ろしいのは、支払督促を受け取ってから2週間以内に「督促異議」の申立てをしないと、支払督促に仮執行宣言が付され、強制執行を受けることがあります。という点です。この2週間という短い期間が、あなたの運命を分ける極めて重要な期限となります。

★当事務所でのご相談から見えてきた手口とは??★

興味深いことに、たくさんの相談を受けていると一つのことに気が付きました。オリンポス債権回収は「支払督促」を送付した後、しばらくしてから「ご連絡のお願い」という普通の手紙を送ってくることがあります。これは、裁判所の書類に驚いて連絡してきた相手に対し、電話口で支払いに関する言質を取り、「債務の承認」をさせて時効の権利を失わせようという狙いがあると考えられます。裁判所からの通知が来た後に、このような手紙が届いても、決して油断して連絡してはいけません。

ステップ2:「仮執行宣言」が出され、差し押さえが可能になる

支払督促に2週間以内に適切な対応をしないと、裁判所は「仮執行宣言付支払督促」というものを発付します。これは、オリンポス債権回収に「あなたの財産を強制的に差し押さえる権利」を与える決定です。

この段階に至ると、もはやあなたが反論する機会はほぼ残されていません。事態は最終段階へと進み、いつ財産を差し押さえられてもおかしくない、極めて危険な状況に陥ります。

ステップ3:給与や預金口座が差し押さえられる

そして、ついにその日はやってきます。ある日突然、あなたの給与や預金口座が差し押さえられます。

給与が差し押さえられる場合、裁判所からあなたの勤務先に「債権差押命令」が送付されます。これにより、借金の事実が会社に知られてしまうだけでなく、毎月の給与の一部が天引きされ、直接オリンポス債権回収へ支払われることになります。その衝撃と精神的苦痛は計り知れません。

預金口座が差し押さえられると、差し押さえ時点の口座残高の範囲で、強制的に債権回収に充てられることがあります。公共料金の引き落としや、生活費の支払いができなくなり、あなたの生活は一瞬にして破綻しかねません。借金の時効と裁判について誤解したまま放置することが、いかに悲惨な結末を招くか、ご理解いただけたでしょうか。

【重要】通知が届いたら絶対にやってはいけない3つのこと

オリンポス債権回収から通知が届いた時、パニックから思わぬ行動に出てしまい、取り返しのつかない事態に陥る方が後を絶ちません。あなたの未来を守るために、以下の3つのことは絶対にやらないでください。

これだけはダメ!NG行動3選!

- 1慌ててオリンポス債権回収に電話してしまうこと!

- 2裁判所からの書類(支払督促)を無視してしまうこと!

- 3届いた書類を捨てしまうこと!

①慌ててオリンポス債権回収に電話してしまうこと(NG)

これが最もやりがちで、最も危険な行動です。不安に駆られて電話をしてしまい、「少しだけなら払えます」「分割にしてもらえませんか」といった発言をしてしまうと、それは法的に「債務の承認」とみなされます。たとえ時効期間が経過している可能性があっても、借金の存在を認める発言や一部弁済などをすると、時効が更新(リセット)され、更新時点からあらためて時効期間が進行します。相手は債権回収のプロ。巧みな話術で、あなたから債務承認の言質を引き出そうとします。安易な連絡は絶対に避けてください。

②裁判所からの書類(支払督促)を無視してしまうこと(NG)

「詐欺かもしれない」と思い込み、裁判所からの支払督促まで無視してしまう方がいますが、これは差し押さえへの片道切符を自ら手にするようなものです。本物の支払督促を無視すれば、あなたは反論の機会を自ら放棄したことになり、対応を誤ると、支払督促に仮執行宣言が付され、強制執行(差し押さえ)に進むおそれがあります。裁判所からの書類が届いたら、それは最終警告です。すぐに専門家へ相談してください。裁判が開始されるの前であればまだ間に合います!

③届いた書類を捨ててしまうこと(NG)

オリンポス債権回収から届いた通知書や、裁判所からの支払督促などの書類一式は、今後の対応を決める上で非常に重要な証拠となります。特に「最終約定弁済期日」や「期限の利益喪失日」といった日付は、時効が成立するかどうかを判断するための重要な情報です。封筒も含めて、届いたものはすべて大切に保管し、専門家に相談する際に必ず持参しましょう。

解決の鍵は「消滅時効」。すぐに専門家へ相談を

ここまで読んで、「もう打つ手はないのか…」と絶望的な気持ちになっているかもしれません。しかし、希望はあります。長年放置された借金には、「消滅時効」という法的な解決策が存在するのです。

借金(債権)の消滅時効は、原則として「債権者が権利を行使できることを知った時から5年」または「権利を行使できる時から10年」のいずれか早い期間が経過すると完成します。時効が完成している場合は、時効を主張(援用)することで支払い義務を争える可能性があります。これを「時効の援用」といいます。

★諦めないでください!当事務所の実績★

オリンポス債権回収からの通知に驚き、すぐにご連絡いただいた方の多くが、実は時効の条件を満たしていました。過去に武富士やCFJで借り入れがあり、債権がラックスキャピタルなどを経てオリンポスに渡ったケースでは、最後の返済から5年以上、時には10年以上経過していることも珍しくありません。ご自身で「もうダメだ」と判断する前に、まずはご相談ください。当事務所にご依頼いただき、業者に連絡する前に対応した方のほとんどが、時効の援用によって支払い義務をなくし、平穏な生活を取り戻されています。

ただし、時効の援用は「5年経ったから自動的に成立する」というものではありません。法律で定められた正式な手続きを踏む必要がありますし、時効の起算点の判断を誤ると失敗するリスクもあります。特に、すでに裁判所から支払督促が届いている場合は、対応に一刻の猶予もありません。ご自身の判断で動く前に、まずは専門家である司法書士にご相談ください。

かなた法務事務所なら時効でなくても解決の道があります

「もし、自分のケースが時効じゃなかったらどうしよう…」

そのご不安、よく分かります。時効の成立が難しいケースも、もちろん存在します。しかし、どうかご安心ください。万が一、時効の援用ができなかったとしても、解決の道が閉ざされるわけではありません。

かなた法務事務所にご依頼いただければ、司法書士があなたの代理人として、オリンポス債権回収と直接交渉を行います。そして、あなたの生活に支障が出ない範囲での分割払いや、将来の利息カットなどを目指した和解交渉を進めることが可能です。実際に、時効が成立しなかったものの、無理のない分割払いで和解し、解決に至った実績も多数ございます。

どのような状況であれ、一人で抱え込まずに専門家に相談することが、解決への最も確実な第一歩です。時効援用が失敗した場合の対処法についても、私たちは熟知しています。まずはあなたの状況を正確に把握し、最善の解決策を一緒に見つけさせてください。ご相談は無料です。勇気を出して、ご連絡ください。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

【出張】札幌簡易裁判所へ

札幌簡裁出廷

「先生、本当に行ってくれるんですか…?」

受話器の向こうから聞こえる依頼者の方の声は、不安で震えていました。もちろん、行きます。それが私たちの仕事ですから!

いざ真冬の札幌へ。

今回は、実は、オリンポス債権回収株式会社との裁判でした。ご依頼者様は遠方にお住まいで、当然、ご自身で札幌まで行くことはできません。そこで、私が代理人として現地へ向かうことになりました。

最近は法改正でオンラインでの裁判も増えましたが、双方激しい争いに発展しており、どうしても裁判官の心証を直接感じ取りたかったり、相手方の様子をこの目で確かめたいような場合には、現地に出向くことも戦略の一つとして重要です。

羽田空港から新千歳空港へは約1時間半。そこからJR快速エアポートで札幌市内へ。12月の札幌は想像以上に寒く、札幌駅に降り立った時には吹雪いており、目の前が白銀一色の世界でした。

次の日は天気は良かったものの凍えるような寒さの中、裁判所へ向かいました。

無事に裁判を終え、依頼者の方に軽を報告を済ませたあとは、裁判所近くにある札幌市資料館を通って、雪景色の中を散歩しました。札幌の待ちは厳しくも美しい表情を見せていました。今回良い結果(判決)がでるといいなと心に思いながら。

札幌簡易裁判所での裁判はオリンポス債権に限らず、実は結構行われています。

札幌にお住まいでない場合には、「遠いから行けない…」と頭を抱えてしまいますよね。交通費も時間もかかるし、そもそも裁判なんて怖くてたまらない。そんな絶望的な状況に、多くの方が陥ってしまいますが、だからと言って無視は一番いけません。まずはご相談ください。かなた法務事務所は、全国どこにお住まいの方からのご相談にも対応しています。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。

時効援用が失敗したら?その後の対処法と専門家の選び方

「もし時効じゃなかったら…」その不安、よく分かります

「長年払っていない借金がある。もしかしたら時効かもしれない…」

そう思って時効援用を検討しつつも、「もし、時効が成立しなかったらどうしよう…」という不安から、あと一歩が踏み出せないでいる。あなたも、そんなお気持ちではないでしょうか。

突然、昔の借金の督促状が届き、どうしていいか分からず眠れない夜を過ごしている方もいらっしゃるかもしれません。「もし失敗したら、また厳しい取り立てが始まるんだろうか」「一括で請求されたら、とても払えない」「家族にだけは絶対に知られたくない…」

そのお気持ち、痛いほどよく分かります。

しかし、どうか安心してください。万が一、時効が成立しなくても、借金問題を解決するための選択肢が残されている場合があります。この記事は、あなたのその不安を解消し、具体的な次の一歩を照らすためにあります。

時効が成立しないのは、どんなケース?

では、具体的にどのような場合に時効が不成立となってしまうのでしょうか。代表的なケースは主に2つです。ご自身の過去の記憶と照らし合わせてみてください。

① 債務の承認をしてしまった

これは、借金があることを認める言動をしてしまった場合です。時効期間が経過しているつもりでも、債権者(貸主)からの電話にうっかり「少しなら払えます」「分割にできませんか?」などと支払い前提の約束をしてしまうと、債務の承認と評価されて時効がその時から新たに進行し、結果として時効援用が難しくなる可能性があります。

② 過去に裁判を起こされていた(債務名義を取られている)

「そういえば昔、裁判所から何か書類が届いたような気がする…」という記憶はありませんか?もし過去に訴訟や支払督促といった法的手続きをされて判決などが確定していると、判決等で確定した権利については時効期間が10年となるため、時効援用が難しくなることがあります。

こうした裁判手続きによって確定した権利を「債務名義」と呼びます。知らないうちに裁判を起こされているケースも少なくありません。

「自分は大丈夫だろうか…」と不安になったかもしれませんが、ご安心ください。私たち司法書士にご相談いただければ、こうした点を踏まえて、時効が成立する可能性を慎重に判断することが可能です。

万が一、時効じゃなくても終わりじゃない!3つの解決策

「やっぱり時効じゃなかった…」

もし、そんな結果になったとしても、決して人生の終わりではありません。むしろ、ここからが本当の再スタートです。特に、私たち司法書士に依頼していれば、スムーズに次の解決策へ移行できます。

①分割払いの交渉(任意整理)に切り替える

最も現実的で、多くの方が選ばれる解決策が「任意整理」です。これは、司法書士があなたの代理人として債権者と交渉し、将来発生する利息をカットしてもらった上で、無理のない範囲での分割払いにしてもらう手続きです。

時効援用の手続きを依頼していた司法書士であれば、時効が不成立と分かった瞬間から、そのまま任意整理の交渉代理人へとスムーズに役割を切り替え、粘り強く交渉を続けることができます。

「これなら自分でも返していけるかもしれない」

そう思えるような、生活再建への具体的な道筋が見えてくるはずです。当事務所の具体的な費用については、料金一覧ページもご確認ください。

②他の債務整理(自己破産など)を検討する

借金の額が大きい、あるいは収入の状況から任意整理での返済も難しい、という場合には、自己破産や個人再生といった裁判所を通じた手続きも選択肢となります。これらは人生への影響も大きい手続きのため、あくまで最終手段と考えるべきですが、どのような状況であっても解決の道は閉ざされていません。どの手続きがあなたにとって最適なのか、私たち司法書士があなたの状況を丁寧にお伺いした上で、総合的に判断し、最善の道をご提案します。

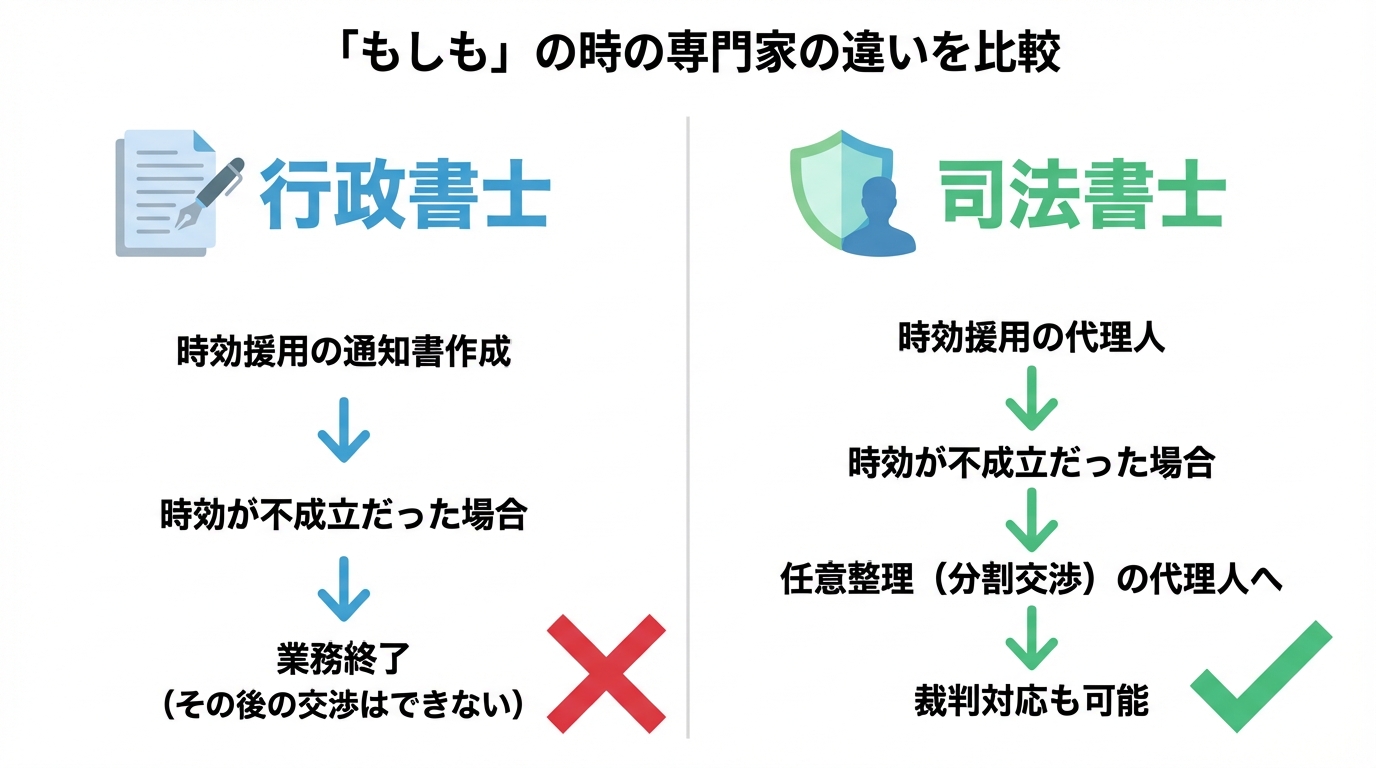

「もしも」の時、司法書士と行政書士では何が違う?

時効援用を依頼する専門家として、司法書士の他に「行政書士」を検討する方もいるかもしれません。しかし、万が一、時効が不成立だったという「もしも」の状況では、両者の対応力には決定的な違いが生まれます。

行政書士の業務は、官公署に提出する書類の作成や、その提出手続の代理、作成できる書類に関する相談業務が中心です。時効援用の通知書を作成し、送付することはできます。ただし、行政書士は官公署手続の代理等は行えますが、債権者との分割交渉(任意整理)を代理したり、訴訟代理として裁判に対応したりすることはできません。つまり、時効が不成立と分かった時点で行政書士では対応ができずに業務は終了し、あなたは再び一人で債権者と向き合わなければならなくなります。

一方で、司法書士は(認定を受けた司法書士であれば)簡易裁判所で扱える範囲の事件(訴訟の目的の価額が140万円以下等)について、代理人として交渉や手続を行うことができます。時効不成立後も、任意整理の交渉や、必要に応じた裁判手続(上記の範囲内)まで、一貫してサポートできる場合があります。

費用が少し安いという理由だけで安易に専門家を選ぶと、「もしも」の時にかえって大きな不利益を被る可能性があるのです。専門家の選び方については、それぞれの違いを詳しく解説した記事もご用意しています。

当事務所は追加費用なしで分割交渉もサポートします

「時効でなかったら、どうすればいいんだろう…」

ご相談に来られる方の多くが、この不安を口にされます。そのお気持ちは当然のことです。

インターネット上には、「時効でなかった場合には費用はいただきません」と費用の安さだけを強調するサイトも見受けられます。

しかし、本当に大切なのは「費用がかからないこと」でしょうか?それとも「借金が残ってしまった後、どう解決してくれるか」ということでしょうか。

特に代理権のない行政書士の場合、時効が不成立だと、まさに「お手上げ状態」となり、その後のサポートは何もできません。

私たちは、ご依頼の範囲内で、できる限り最後まで寄り添う姿勢を大切にしています。

かなた法務事務所では、万が一、時効が成立せず借金が残ってしまった場合でも、特段の追加費用をいただくことなく、任意整理による分割交渉まで責任を持ってサポートします。これは、どんな結果になってもご依頼者の味方であり続けたい、という私たちの思いです。

私たちは一件一件、状況を丁寧にお伺いし、誠実に対応することを大切にしています。

まとめ:一人で悩まず、まずは「もしも」の不安をご相談ください

時効援用を考えたとき、「もし失敗したら…」という不安を抱えるのは、あなただけではありません。しかし、この記事を読んで、万が一の場合でも解決の道筋はしっかりと存在することがお分かりいただけたのではないでしょうか。

大切なのは、一人で抱え込まないことです。そして、万が一の事態まで見据えて、最後まであなたを守ってくれる専門家を選ぶことです。

「私の場合は時効になるの?」「もしダメだったら、どうなるの?」

その不安な気持ち、まずは私たちに話してみませんか。当事務所では、時効援用の無料診断サービスもご用意しています。あなたの状況を丁寧にお伺いし、最善の解決策を一緒に考えます。相談したからといって、無理に依頼を勧めることは決してありませんので、どうぞご安心ください。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。