このページの目次

クレディアから「ご入金のお願い」が届いた方へ

ある日突然、株式会社クレディアから「ご入金のお願い」という一通の封筒が届き、驚きや不安を感じている方も多いのではないでしょうか。過去の借金の記憶がよみがえり、「どうすればいいんだ・・・」と混乱されているかもしれません。

まずは、どうか落ち着いてください。そして、慌てて書面に記載された電話番号に連絡する前に、この記事を最後までお読みください。

この記事は、特に「株式会社クレディア 東京支店(東京都港区南麻布)」から届いた通知を受け取ったあなたのために書いています。

この記事を読み終える頃には、その通知が何を意味するのか、そしてあなたが次に何をすべきかが明確になっているはずです。

まずは実物を確認!この通知書ではありませんか?

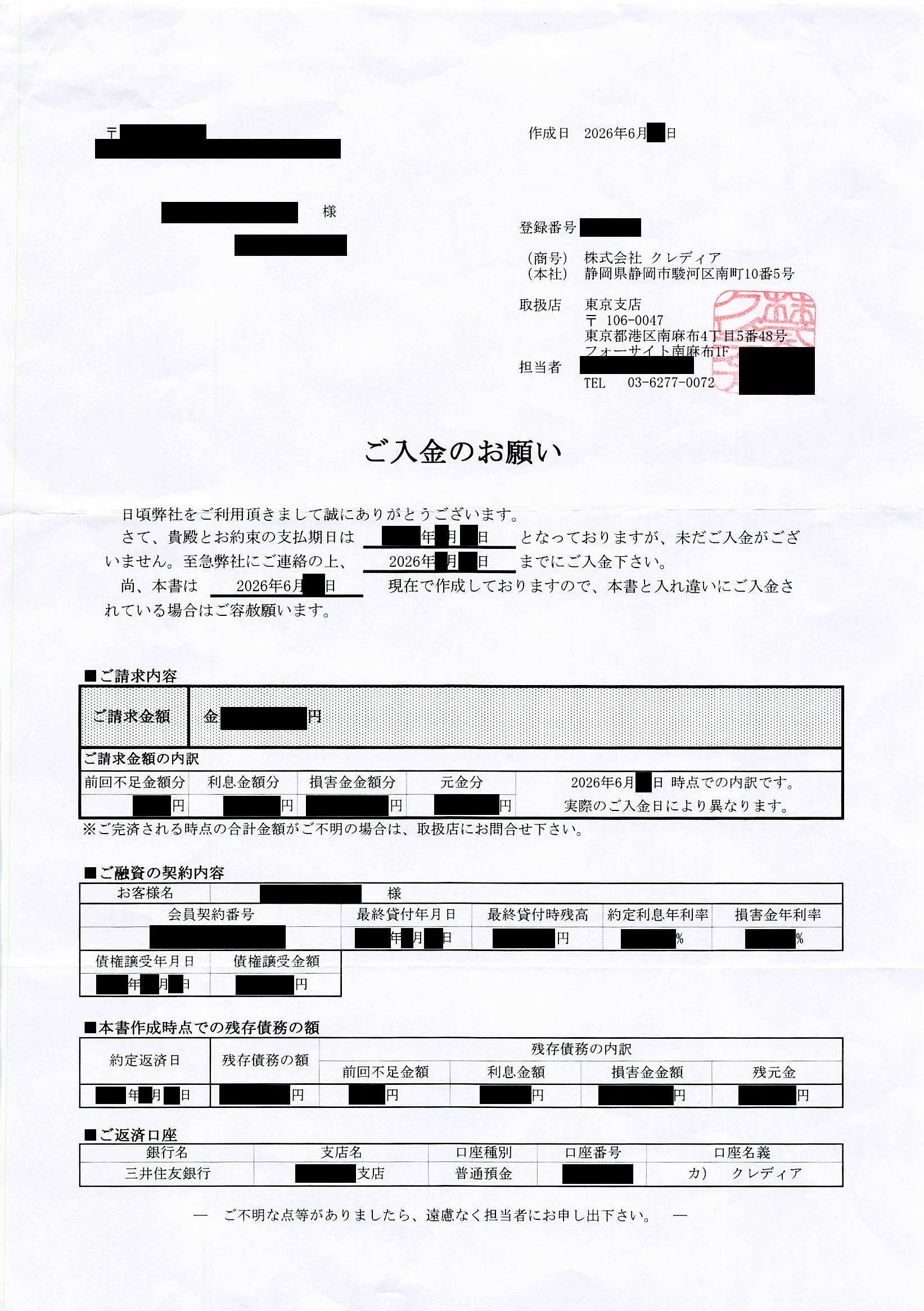

お手元にある通知書と、以下の特徴を見比べてみてください。全く同じ、あるいは非常によく似ているのではないでしょうか。こちらは、2026年の最新の書類となっています。

この「ご入金のお願い」という書面には、いくつかの特徴があります。

- 書面のタイトル: 「ご入金のお願い」という、一見柔らかい表現が使われています。

- 差出人: 株式会社クレディア 東京支店(住所:〒106-0047 東京都港区南麻布4丁目5番48号 フォーサイト南麻布1F)

- 連絡先: 電話番号として「03-6277-0072」が記載されています。

- 返済口座: 「三井住友銀行」の特定の支店口座が指定されています。

書面には、ご請求金額、利息、損害金、そして「最終貸付年月日」といった情報が細かく記載されており、これを目にした方は強いプレッシャーを感じてしまうことでしょう。実際に、この通知を見てパニックになり、記載の電話番号に連絡してしまう方が後を絶ちません。

しかし、それはクレディア側の狙いかもしれません。なぜなら、安易な連絡は、あなたにとって非常に不利な状況を招く可能性があるからです。

重要なのは、書面に記載されている「最終貸付年月日」や「約定返済日」です。もし、この日付から5年以上が経過している場合、あなたはその借金を1円も支払わずに解決できる「消滅時効」という権利を使える可能性が非常に高いのです。

ただし、この通知を無視し続けることも危険です。放置すれば、いずれ、代理人の弁護士法人から連絡が来て、最終的には自宅訪問や裁判といった事態に発展する可能性があります。だからこそ、今、正しい知識を持って行動することが何よりも大切なのです。

慌てて電話はNG!まず確認すべき「消滅時効」の可能性

「ご入金のお願い」を受け取った方が、絶対にやってはいけないこと。それは、慌ててクレディアに電話をかけてしまうことです。

なぜなら、電話で支払いについて少しでも話をしてしまうと、法的に「債務を承認した」とみなされ、時効期間が改めて進行する「時効の更新」が生じる危険があるからです。

「少しだけなら・・・」「分割なら払えるかも・・・」といった発言は、たとえそのつもりがなくても、後で「支払う意思を示した」と主張される格好の材料を与えてしまいます。

まずは冷静になり、お手元の通知書に記載されている「最終貸付年月日」や「約定返済日」といった日付を確認してください。もし、その日付が5年以上前のものであれば、消滅時効が成立し、返済義務がなくなる可能性が高いと言えます。

やってはいけない3つの行動

時効の可能性を自ら潰してしまわないために、以下の3つの行動は絶対に避けてください。

- クレディアに電話をかける

前述の通り、最も危険な行動です。「本人確認のため」などと言われ、つい個人情報を話したり、「支払いを少し待ってほしい」といった旨を伝えたりするだけで、「債務の承認」と判断されるリスクがあります。 - 一部でも支払いをする

「とりあえず1,000円だけでも」といった少額の支払いですら、債務を承認したことになります。一度支払ってしまうと、時効の援用は極めて困難になります。 - 送られてきた書類にサインして返送する

「和解のご提案」といった書類が同封されている場合があります。これに安易にサインして返送してしまうと、新たな支払い契約を結んだことになり、時効を主張する権利を失ってしまいます。

これらの行動がなぜ問題なのか、それは「債務の承認」にあたるからです。時効は、時間が経てば自動的に成立するものではなく、「時効の利益を使います」という意思表示(時効の援用)をすることで初めて効果を発揮します。しかし、その前に債務を認めるような行動をとってしまうと、その権利自体がなくなってしまうのです。

あなたのケースは時効?簡単なチェックリスト

ご自身の状況が時効の条件に当てはまるか、以下のリストで確認してみましょう。

- □ 最後に支払い・借入をしてから5年以上が経過しているか?

- □ 過去10年以内に、クレディア(または元の債権者)から裁判(訴状や支払督促)を起こされた記憶はないか?

- □ 最近、クレディアの担当者と電話などで支払いに関する話をしていないか?

もし、すべての項目に「はい」と答えられるのであれば、時効が成立する可能性が非常に高い状況です。ただし、知らない間に裁判を起こされているケースも稀にありますので、自己判断は禁物です。確実な解決のためには、専門家へ相談することをおすすめします。

通知を無視し続けると起こる3つのこと

「時効かもしれないし、このまま放っておけば大丈夫だろう」と考えるのは非常に危険です。クレディアのような債権回収を専門に行う会社は、段階的にプレッシャーを強め、法的な手続きへと移行していきます。通知を無視し続けると、あなたの生活は次のように変わっていく可能性があります。

ステップ1:より強い警告書や自宅訪問

「ご入金のお願い」を無視していると、次に届く書面のタイトルは「最後通告書」や「訴訟予告通知」といった、より強い警告文に変わっていきます。文面も「法的手続きに着手します」といった、具体的な言葉が並ぶようになるでしょう。

さらに、クレディアの担当者や委託された調査会社の担当者が、予告なく自宅を訪問してくる可能性も否定できません。そうなれば、あなただけの問題ではなくなり、家族や近隣に借金の存在を知られてしまうリスクが高まります。詳しくは「債権回収の訪問」に関する記事もご参照ください。

ステップ2:裁判所からの「特別送達」

警告を無視し続けると、クレディアが裁判所に訴えを起こす可能性があります。すると、あなたの元へ裁判所から「訴状」や「支払督促」といった書類が、『特別送達』という特殊な郵便で届きます。

これは、郵便局員が直接手渡しで届けるもので、受け取りを拒否することはできません。この書類が届いたということは、法的手続きが始まったことを意味します。この段階で放置すると、定められた期間内に対応できず、こちらの言い分を主張する機会を失うおそれがあります。

この段階でも時効を主張することは可能ですが、手続きは格段に複雑になります。

ステップ3:給与や預金口座の「差し押さえ」

裁判所からの通知さえも無視してしまった場合の最終段階が、「強制執行(差し押さえ)」です。これは、あなたの意思とは関係なく、財産が強制的に取り立てられる手続きです。

具体的には、勤務先に裁判所から連絡が行き、給料の一部が毎月天引きされたり、預金債権が差し押さえられ、差押えの対象となる範囲で預金を回収されることがあります。差押えに至ると、勤務先や預金口座への影響が生じ、生活上の負担が大きくなる可能性があります。

特に2026年5月から始まる民事訴訟のデジタル化により、今後はより迅速に差し押さえが行われる可能性があります。手遅れになる前に、放置するリスクを正しく理解し、行動を起こすことが重要です。

時効援用で解決するための具体的な流れと専門家への相談

もし時効の可能性があるなら、どうすれば安全に解決できるのでしょうか。最も確実な方法は、司法書士のような専門家に相談することです。専門家に依頼すれば、複雑でリスクの伴う手続きをすべて任せることができます。

司法書士に依頼した場合の4ステップ

当事務所にご依頼いただいた場合、解決までの流れは非常にシンプルです。

- 無料相談と状況のヒアリング

まずはお電話やLINEで、お手元の「ご入金のお願い」を見ながら状況をお聞かせください。時効の可能性を診断し、解決までの見通しをご説明します。 - 受任通知の送付

ご依頼が決まりましたら、私たちがあなたの代理人になったことをクレディアに通知します(受任通知)。この通知がクレディアに届くと、貸金業法等の規制により、通常はご本人への直接の請求や連絡が止まります。これで、精神的な平穏を取り戻すことができます。 - 時効の援用通知(内容証明郵便)の送付

クレディアに対し、法的に有効な「内容証明郵便」を使って、時効を援用する旨の通知を送付します。これにより、「時効の利益を使います」というあなたの意思が、証拠の残る形で相手に伝わります。 - 解決の確認

クレディアが時効の成立を認め、請求を取り下げたことを確認します。これで、長年の借金問題は正式に解決となります。

より詳しい時効援用の流れについては、別の記事でも解説しています。

なぜ専門家への相談が安全なのか?

時効援用を自分で行うことも不可能ではありませんが、大きなリスクが伴います。専門家、特に司法書士や弁護士に依頼することには、手続き上のリスクを抑えやすいというメリットがあります。

- クレディアからの請求が即座に止まる

専門家が介入した時点で、あなたへの直接の連絡はストップします。電話や通知におびえる日々から解放されます。 - 時効更新のリスクを回避しやすくなる

相手は交渉のプロです。自分で対応しようとすると、知らず知らずのうちに債務を承認するような発言をしてしまい、時効の権利を失う危険があります。専門家が窓口になることで、そのリスクを抑えやすくなります。 - 万が一、裁判になっても対応を任せられる

もしすでに裁判を起こされていたり、これから起こされたりした場合でも、司法書士の業務範囲内で対応方針をご案内し、必要に応じて弁護士への相談も含めて検討します。複雑な裁判手続きに頭を悩ませる必要はありません。

かなた法務事務所の約束:無理な依頼は勧めません

私たち、司法書士かなた法務事務所では、ご相談いただいたからといって、ご依頼を強制することはありません。

無料相談では、まずあなたの状況をじっくりお聞きし、時効の可能性や解決までの流れ、費用について丁寧にご説明します。

その上で、もし時効の可能性が低い場合や、ご依頼いただくことであなたに生じるデメリットが大きいと判断した場合は、その旨を正直にすべてお伝えします。

私たちの役目は、あなたにとって最善の解決策を一緒に見つけることです。ご相談の最後には、必ず「一度持ち帰ってゆっくりご検討ください」とお伝えしています。もちろん、その場で決める必要はまったくありません。どうぞ安心して、まずはお話だけでも聞かせてください。

クレディアの「ご入金のお願い」に関するよくある質問

最後に、クレディアの時効援用に関してよくいただくご質問にお答えします。その他のよくある質問もご参照ください。

Q. 費用はいくらかかりますか?分割払いは可能ですか?

A. はい、分割払いに対応しております。当事務所では着手金はいただいておらず、費用は分割払いが可能です。多くの方が月々1万円〜2万円程度の分割でお支払いをされています。生活に支障のない範囲で無理なくお支払いいただけるよう柔軟に対応いたしますので、ご安心ください。詳しい料金体系についてはこちらをご覧ください。

Q. 家族に内緒で手続きを進めることはできますか?

A. はい、可能です。司法書士には法律で定められた守秘義務があり、ご相談内容の管理には十分配慮します。ご家族に知られずに手続きを進められるよう、連絡は個人の携帯電話に限定したり、郵便物は事務所名ではなく個人名で送付したり、郵便局留めを利用するなど、最大限の配慮をいたします。プライバシーへの配慮については、当事務所が最も大切にしていることの一つです。

Q. もし時効が成立しなかったら、どうなりますか?

A. 万が一、時効が成立しなかった場合でも、ご希望に応じて追加費用なしで分割払いの交渉(任意整理)に移行することができます。私たちが代理人としてクレディアと交渉し、将来利息の取扱いを含めて、無理のない範囲での返済計画を立てられるよう尽力します。

クレディアの全体像については、クレディアの時効で体系的に解説しています。

一人で悩み続けていても、状況は変わりません。まずは一歩、勇気を出して専門家にご相談ください。平穏な日常を取り戻すための、最初の一歩を私達がお手伝いします。

司法書士かなた法務事務所は、全国の借金や時効に関するご相談に対応しています。お電話やLINEでのご相談も承っており、ご希望があればご自宅や職場近くのカフェ、ファミレスなどへの出張相談も行っています。実際に、公園のベンチや車の中での面談も過去におこなってきました。

相談料は完全に無料で、時間制限も設けておりません。また、相談だけで依頼を強制することは一切ありませんので、安心してご連絡ください。

借金問題や時効援用についてお悩みの方は、ぜひお気軽にご相談ください。